行業競爭格局發生改變。隨著國家取消了專用車新能源汽車補貼,以及外資股權限制等政策的出臺,特斯拉等企業將紛紛涌入中國,國內新能源汽車生產廠商的競爭壓力進一步加大。鋰電企業集中度進一步提升,行業洗牌加速。低端產能過剩面臨淘汰,行業急缺高端產能。結構性產能過剩局面顯現,據了解,2018年仍有企業重復走原來的低端技術路線,盲目投產建設。另外,從國際競爭角度來看,解禁外資企業進入國內市場,將導致行業競爭的加劇。

產業鏈方面,下游倒逼上游材料企業降低成本,材料銷售價格也遠超預期。下游市場的快速變化,也要求上游企業迅速適應。新能源汽車市場不斷有新的變化和新的要求,消費者對汽車的體驗、對動力電池還有其他的方面提出的諸多新想法,這都要求企業迅速調整。

“千里之堤,潰于蟻穴。”在分享著鋰產業這個超級蛋糕的同時也要看到盲目投資、重復投資、過度投資而帶來的諸多問題和未來困局,有些問題現在已經可以明顯看到,而會不會成為鋰產業的“灰犀牛”,是需要業內外共同警惕與避免的。

錦囊計創新升級

中國有色金屬工業協會會長陳全訓在2018年鋰資源戰略研討會上表示,當前鋰行業的發展也面臨著諸多問題。

第一,正確認識政策的引導作用。2018年6月12日,國內新能源汽車補貼新政正式實施,成為行業熱議的焦點。新政鼓勵高續航車型發展,300公里以上續航提供更多補貼,300公里以下補貼大幅減少,150公里以下取消補貼,并對新能源汽車動力電池系統的能量密度,提出了更高的要求。培育新興產業、優質產業發展,國家采取一定支持政策,這是國際上的通行做法。當產業發展逐步走向成熟,支持政策就會適當調整。因此,不能一味認為新政的實施,是國家支持新能源產業政策的轉向和退坡,而是為了引導行業向更高質量提升,促進產業優化升級。任何產業都不可能長期依賴政策的扶持,發展壯大必須靠內生動力。

第二,要把技術創新放在突出位置。新能源汽車技術發展很快,幾乎每年都有新技術、新產品推出,稍有松懈,就可能被淘汰、被替代。因此,我們鋰產業要咬住技術創新不放松,緊密跟蹤高比能量動力電池、固態電池的發展,著力突破高純度鋰鹽、高鎳三元鋰電池正極材料等產品的關鍵核心技術和工藝,著力提升產品質量和性價比,促進產業向高端邁進,滿足鋰電新能源產業發展的需要。

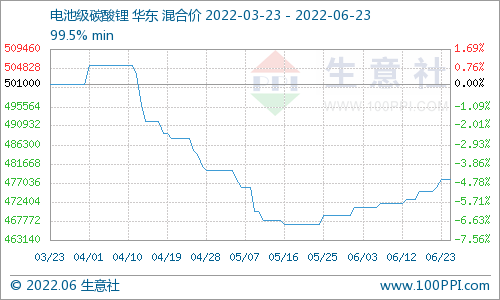

第三,積極推進產業結構調整。過去幾年,在需求持續增長,價格不斷上漲的背景下,國內鋰產業規模迅速擴張。去年,鋰業分會的大量調研表明,碳酸鋰、三元材料前驅體等,就已經出現了過度投資的問題。有色協會在2018年工作會議上,特別提醒了這個問題,發出了預警,希望行業理性投資,規避風險,防止一哄而上。現在,價格下跌,部分中低端鋰鹽初級原料、碳酸鋰、三元材料前驅體等,逐漸失去競爭力。在市場的倒逼下,加快鋰產業結構調整,將是不以我們主觀愿望為轉移的客觀規律。

第四,著力營造良好市場環境。當前,國際經濟貿易環境正在發生深刻變化,中美貿易摩擦處在十字路口,對我國鋰產業必然帶來直接或間接的影響。國內經濟發展總體穩定,但也面臨較大壓力。盡管新能源汽車依然是最具增長潛力的行業,對鋰電產品需求仍將保持兩位數的增長,但是,面對外部環境的劇烈變化,鋰行業要保持清醒頭腦,瞄準行業問題,加強行業自律,凝聚行業共識,促進產業協同,自覺營造良好市場環境,努力保障行業高質量、高效益、可持續發展。

2019年~2020年發展預測

根據中國有色金屬工業協會鋰業分會分析,未來鋰行業將呈現短期反彈、預期升溫、鋰精礦價格或存下降空間、長期邏輯將是“由量到質”的發展趨勢。

鋰精礦價格或存下降空間,成本曲線或下行:當前,國內冶煉廠商與西澳礦山正在進行鋰輝石長協價格談判,鋰精礦或存下降空間,行業成本曲線或下行趨穩,對中長期價格或形成支撐,進入底部區域。

長期邏輯“由量到質”:贛鋒鋰業進入全球核心動力產業鏈標志著行業邏輯正在發生演變——近年在政策推動以及技術突進下,新能源汽車以及電池企業快速成長,并且頭部集中愈發明顯,對全供應鏈的穩定性和連續性要求不斷提升。

預計未來鋰價短期反彈預期升溫,鋰精礦價格或存下降空間,成本曲線或下行。鋰鹽上游端,經歷2015年~2017年牛市后,鋰鹽供應企業不斷增多,與此同時,產品、資源卡位等差異也在不斷加大。如何雙向匹配,做到“門當戶對”,是行業內企業都在做的事情。對于鋰行業來說,進入后放量時代,高品質產品競爭將成為行業的下一個主旋律。

電池網微信

電池網微信