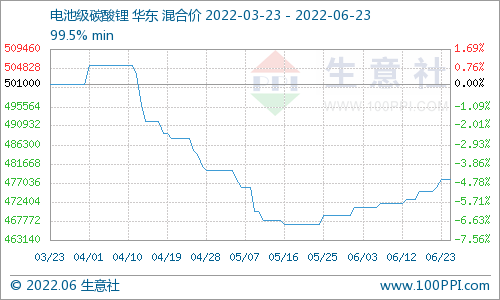

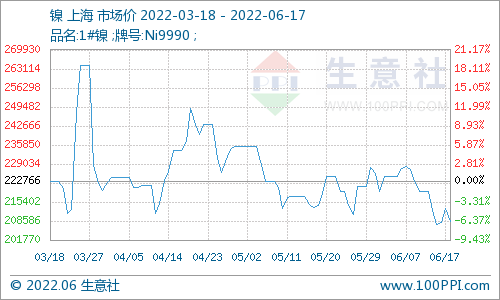

回顧2月,滬鎳前期大幅持續拉漲,臨近月末有所回落,截止2月最后一個交易日收盤價140490元/噸,較之上月最后交易日130570元/噸上漲9920元/噸,漲幅達7.6%。期鎳沖高回落,直至上周五鎳價回落至14萬附近后,現貨交投終有所回暖,目前電解鎳下游已全面復工復產,合金鑄造企業產品訂單較為穩定,由于春節前有所備貨,且部分企業連續生產,因此持續關注逢低買入機會。電鍍企業開工率也好于往年同期水平,各電鍍品牌鎳板的交投氣氛也有明顯提升。

庫存方面,LME鎳庫存截止2月26日報251130噸,較之月初248886噸,略有增加。截止上周五SMM六地純鎳庫存總量為27,067噸,較上上周五(2月19日)壘庫257噸,增幅0.96%。據悉,春節期間抵滬的2000噸國產鎳板于上周初已全部完成入庫手續,由于SMM上周已將該部分庫存納入統計,因此上周全國庫存壘庫幅度較少。

進入3月首日,滬鎳繼續下挫,并跌破14萬關口。現貨方面,今日早市純鎳現貨交投氣氛回暖,不少貿易商出貨量高于上周。不銹鋼方面,作為3月首日也同樣走低,現貨方面,據市場貿易商反映,成交情況一般,市場現貨的價格調整也算正常調整幅度,對于市場現貨刺激影響不大,現在現貨貨量不多,整體價格趨勢仍是堅挺。

SMM觀點:近期鎳的大幅波動原因部分與銅類似,與其融資屬性密不可分,上周經歷了大幅回調后,需關注本輪空頭能量的消耗情況。綜合看,鎳自身基本面仍具備較好的做多動能:國內合金及電鍍行業訂單較好,隨著本周市場交投回歸正常后,電解鎳下游逢低補庫意愿較強,截止上周五,電解鎳社會庫存小幅累庫257噸,庫存仍處于較低位置;新能源行業保持高增長,硫酸鎳現貨緊張,硫酸鎳對鎳仍保持較高的溢價,后續核心關注硫酸鎳對鎳的溢價情況;操作上依然建議逢低買入。潛在的風險點也主要在于宏觀方面:美債收益率繼續飆漲以及場內外資金分歧加劇帶來的波動率上升。預計本周滬鎳138000-150000元/噸,倫鎳18500-20500美元/噸。

電池網微信

電池網微信