電池終端市場(chǎng):

動(dòng)力市場(chǎng)方面,本月動(dòng)力電池廠裝機(jī)量逐步增加,但同比去年仍未恢復(fù),電池廠和整車廠庫(kù)存量較高。歐盟執(zhí)委會(huì)考慮把電動(dòng)汽車納入經(jīng)濟(jì)復(fù)蘇計(jì)劃,可能會(huì)對(duì)電動(dòng)汽車免征增值稅。今年一季度歐洲電動(dòng)汽車銷量同比增加81.7%,預(yù)計(jì)此刺激計(jì)劃將使歐洲新能源汽車市場(chǎng)盡快從疫情后回暖。

消費(fèi)市場(chǎng)來(lái)看,終端消費(fèi)品及消費(fèi)類電池出口訂單暫未恢復(fù),不少小電池廠自4月開(kāi)始停產(chǎn),海外疫情影響輻射較廣。

上游原材料價(jià)格:

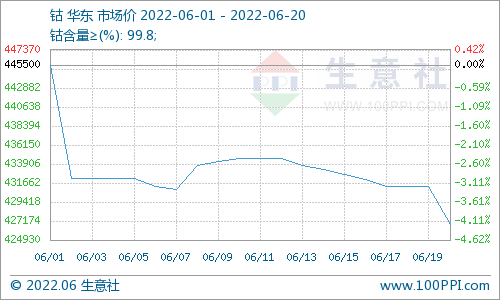

鈷:鈷鹽、四氧化三鈷價(jià)格微漲,主要系6月中上旬鈷原料短缺。需求端并未有太大起色,歐洲利好政策或提升動(dòng)力端需求,但采購(gòu)需求傳導(dǎo)至三元前驅(qū)體及硫酸鈷還需一段時(shí)間;3C消費(fèi)端5-6月進(jìn)入淡季,對(duì)氯化鈷、四氧化三鈷采購(gòu)量較4月減少。因此,鈷鹽、四氧化三鈷價(jià)格上漲空間有限。

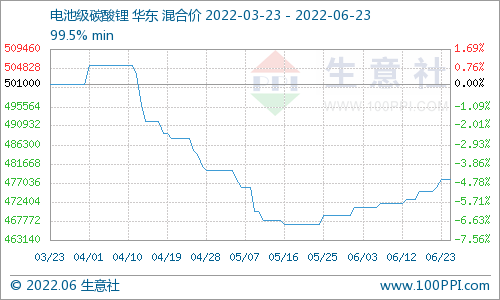

鋰:據(jù)企業(yè)向SMM表示,短期碳酸鋰仍有少許承壓空間,但長(zhǎng)期來(lái)看以礦石為原料生產(chǎn)的電池級(jí)碳酸鋰?yán)^續(xù)降價(jià)難度較大,一方面考慮到原料成本,當(dāng)前價(jià)格對(duì)企業(yè)的正常運(yùn)轉(zhuǎn)已產(chǎn)生一定壓力;另一方面,由于當(dāng)前市場(chǎng)需求十分有限,即使繼續(xù)下調(diào)價(jià)格,下游采購(gòu)與備貨意愿依然不足。

正極材料及前驅(qū)體:受國(guó)內(nèi)動(dòng)力市場(chǎng)影響,下游電池廠對(duì)三元材料采購(gòu)量繼續(xù)下滑,雖近期鈷鹽有上漲趨勢(shì),鎳價(jià)堅(jiān)挺,三元前驅(qū)體及三元材料受下游需求影響,價(jià)格較難上升。目前碳酸鋰價(jià)格繼續(xù)下滑,疊加海外消費(fèi)市場(chǎng)未回暖,錳酸鋰價(jià)格也小幅下跌,下游需求持續(xù)疲軟。

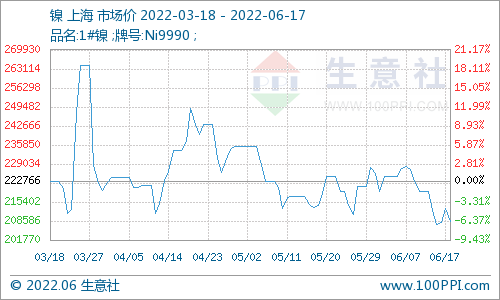

鎳:電解鎳近期價(jià)格持續(xù)波動(dòng),但是國(guó)內(nèi)硫酸鎳市場(chǎng)價(jià)格相對(duì)平穩(wěn),主因下游三元材料市場(chǎng)需求疲軟,疊加生產(chǎn)商挺價(jià),市場(chǎng)成交零星。

電池網(wǎng)微信

電池網(wǎng)微信