補(bǔ)貼資金將到位 鈷鋰需求或回暖")

鈷鋰需求或已站在“新賽季”起點(diǎn)。(1)1-5月份電池、尤其鐵鋰處于去庫存階段,但伴隨下半年新補(bǔ)貼政策的執(zhí)行,新的車、新的電池、新的材料有望帶來電芯以及鋰電材料開工的回暖;(2)基于需求放量主體,依然優(yōu)選三元產(chǎn)業(yè)鏈;(3)目前主流三元材料大廠已近滿產(chǎn)(擁有領(lǐng)先技術(shù)、或配套下游電池龍頭的材料廠),能源金屬的景氣回暖將取決于“自下而上”有效需求的強(qiáng)度,以及中游二線企業(yè)開工率的回暖。

基本金屬看好錫。錫礦的供給緊張壓制錫精礦加工費(fèi)低位運(yùn)行,據(jù)SMM,目前云南40品位加工費(fèi)已降至1.6萬元/噸左右。我們認(rèn)為,隨著國內(nèi)庫存的逐步去化,加之進(jìn)口數(shù)據(jù)的進(jìn)一步驗(yàn)證,三季度錫價(jià)有望中樞上行。

積極預(yù)期軍工新材料、稀土永磁。(1)持續(xù)看好中國軍工現(xiàn)代化的長邏輯,積極預(yù)期2018年高端鈦材在船舶、武器裝備等領(lǐng)域的增長,看好軍用鈦材龍頭;(2)稀土方面,鑒于需求增長,擴(kuò)大稀土開采配額具備其必要性。新能源拉動的鐠釹需求展露快速成長的跡象,稀土價(jià)值有望溫和回歸。

標(biāo)的方面,繼續(xù)看好華友鈷業(yè)、天齊鋰業(yè)、贛鋒鋰業(yè)、錫業(yè)股份、廈門鎢業(yè)及寶鈦股份。此外,鑒于“第一批中央環(huán)保督查回頭看”近期啟動,建議關(guān)注供需緊平衡、以及供給約束型品種在資源/冶煉供應(yīng)端的邊際變化。

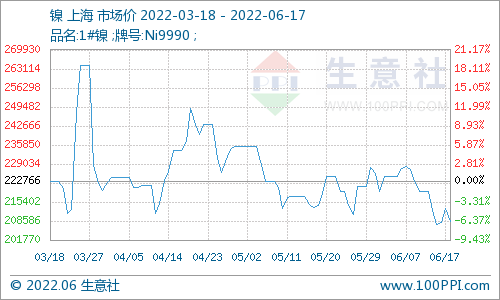

價(jià)格回顧:基本金屬漲跌不一;鈷、鋰整固蓄力,黃金小幅下跌基本金屬漲跌不一:(1)LME期銅(+0.5%)、期鋁(+0.1%)、期鉛(+4.4%)、期鋅(-1.4%)、期鎳(+0.7%),期錫(-1.7%)。(2)SHFE三月期銅(+0.4%)、期鋁(-0.1%)、期鉛(+1.7%)、期鋅(-0.1%)、期鎳(-0.3%)、期錫(+1.1%)。

貴金屬:本周貴金屬整體上漲,COMEX黃金(+1.1%)、SHFE黃金(+1.2%)。

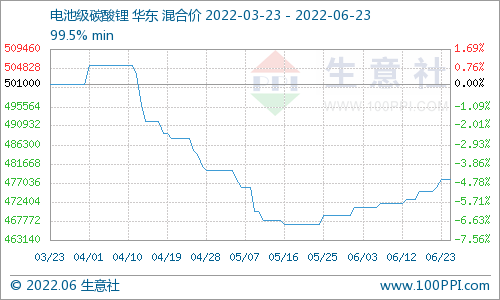

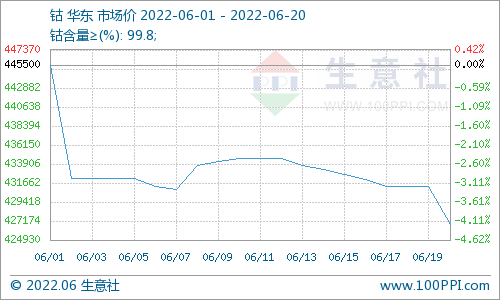

小金屬:(1)能源金屬:本周鈷產(chǎn)品部分下跌。鈷礦、碳酸鋰價(jià)格不變,金屬鈷(-1.7%)、四氧化三鈷(-4.0%)、NCM523前驅(qū)體(-1.4%)。

稀土:本周稀土價(jià)格上漲,氧化釹(+0.3%),氧化鐠釹(+0.9%)、氧化鋱(+1.7%)。

宏觀概覽:美國5月Markit制造業(yè)PMI初值高于預(yù)期

宏觀數(shù)據(jù):美國方面,5月Markit制造業(yè)PMI初值56.6(預(yù)期56.5);歐洲方面,歐元區(qū)5月制造業(yè)PMI初值55.5(預(yù)期56.1);英國4月核心CPI2.10%(預(yù)期2.2%)。

電池網(wǎng)微信

電池網(wǎng)微信