6月22日,在由SMM主辦的線上行情直播會議上,SMM新能源分析師梅王沁發表了關于“磷2021年新能源行業回顧及未來展望”的主題演講。目前,隨著新能源汽車行業的持續火爆,全球新能源乘用車的銷量,未來10年將會持續高達25%的高增長趨勢。中國新能源汽車市場已逐步走向成熟,新能源汽車因其便捷性提升、價格優勢凸顯、智能化優勢等使其市場接受度逐漸提高,產業發展動力正在從政策導向進入市場導向階段。鋰鹽來看,未來供應增速低于需求增速,隨著鋰礦逐步投產,價格會逐步上行并趨于穩定。鈷原料來看,鈷資源緊張,去鈷速度較慢,整體價格逐年增長。

一、新能源汽車市場增長趨勢分析及預測

全球新能源汽車市場持續升溫,25%的增速仍將在未來十年持續

眾所周知,作為過往最熱的話題之一,新能源汽車的浪潮已經可以說是席卷全球,在去年疫情爆發的情況下,全球新能源車銷量仍能逆勢增長。基于市場預計,全球新能源乘用車的銷量,未來10年將會持續高達25%的高增長趨勢,并在2030年達到3000萬輛的水平。那么從分區域市場來看,中國,歐洲和美國將成為三大主要驅動市場。

中國,比如典型的政策+市場驅動,可以看到,中國正從過去的政策導向轉為市場消費導向。而歐洲,整體發展趨勢類型類似早期中國,歸納一下為“胡蘿卜+大棒”的形式,“胡蘿卜”指的是各國的財政補貼和稅收減免(如德國EV免征+補貼4-6.5萬歐元),而“大棒”指的是嚴格的碳排放制度,將2030年溫室氣體減排目標從40%提升至60%,否則將處以嚴重的罰款。美國,是與中國和歐洲不一樣的趨勢,更多的是以特斯拉為引領的科技創新,以帶動消費偏好和趨勢。

中國新能源汽車正逐漸從政策扶持轉向市場驅動,產量在未來5年有望保持32%的高增速,達到610萬輛

中國新能源汽車市場已逐步走向成熟,新能源汽車因其便捷性提升、價格優勢凸顯、智能化優勢等使其市場接受度逐漸提高,產業發展動力正在從政策導向進入市場導向階段。

動力電池因終端市場回暖,2021年裝機量將上漲55%,達到114GWh

動力電池方面,自2020年四季度起,受新能源車消費增速影響,裝機量大幅上升,與此同時,鐵鋰裝機量迅速提升。

二、國內鋰鹽供需結構及價格分析及預測

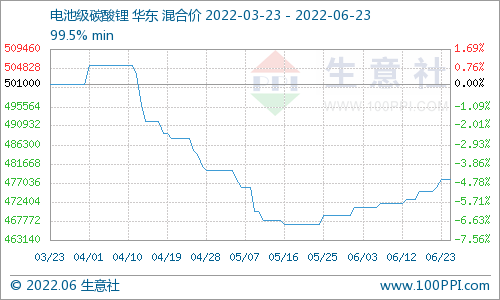

碳酸鋰2020年底起供不應求,價格大漲,至二季度開始累庫,價格開始小幅回落

2020年三季度開始,正極材料端需求增量明顯,碳酸鋰累庫邊際量遞減,直至四季度末,國內甚至出現供不應求的現象;而2021年起,鋰鹽企業開始放量,市場逐步出現過剩,碳酸鋰價格開始小幅下調。

國內外高鎳需求加碼,氫氧化鋰供需結構有所優化

2020年上半年國內高鎳三元需求端發力不足,而供給持續增長,氫氧化鋰持續累庫;下半年海外高鎳需求上漲,氫氧化鋰供需結構有所優化;2021年二季度國內外高鎳需求高漲,高端氫氧化鋰產量不足,庫存逐漸減少。

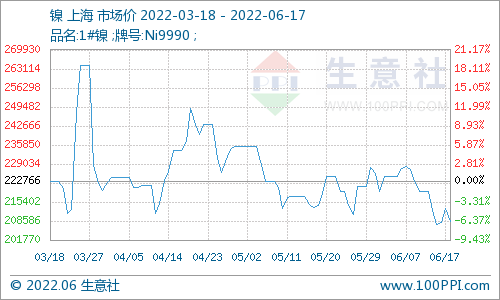

三、全球鈷原料供需結構分析及鈷價預測

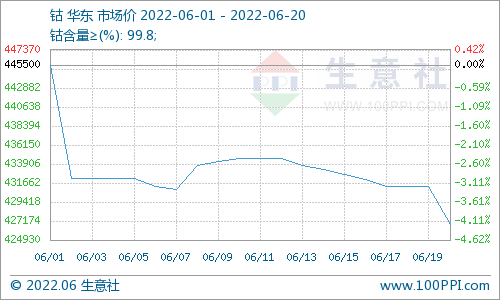

疫情影響下原料庫存緊張,鈷價波動幅度大

2020年Q1受疫情影響,終端動力電池需求下降,鈷價下跌;Q3新能源汽車需求恢復,數碼3C端需求超預期,疊加原料庫存緊張,鈷價上行。2021年Q1國內原料庫存緊張,價格上行;Q2采購淡季來臨,價格走弱。

硫酸鈷:2021年H1硫酸鈷去庫速度放緩,價格下行

2020年9月起,硫酸鈷供應無法滿足三元前驅體、四氧化三鈷對硫酸鈷的需求,硫酸鈷去庫持續,價格上行。2021年硫酸鈷去庫速度逐步放緩,價格逐步走弱。

電池網微信

電池網微信