量占比明顯提升 動力三元依然蟄伏")

動力電池方面,本周公布了新能源汽車產(chǎn)銷量數(shù)據(jù)及動力電池產(chǎn)量數(shù)據(jù)。受補(bǔ)貼下降的影響,新能源汽車產(chǎn)銷同比繼續(xù)呈現(xiàn)下降,且降幅擴(kuò)大,新能源乘用車、商用車銷量均出現(xiàn)大幅下滑。據(jù)中汽協(xié)數(shù)據(jù),8月新能源汽車產(chǎn)銷分別完成8.7萬輛和8.5萬輛,比上年同期分別下降12.1%和15.8%。其中,純電動乘用車產(chǎn)銷量同比增速由負(fù)轉(zhuǎn)正,增量主要來自于營運(yùn)車輛的放量。據(jù)中國汽車動力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟數(shù)據(jù)顯示,8月,我國動力電池產(chǎn)量共計(jì)6.7GWh,同比下降0.4%,環(huán)比增長16.6%。其中三元電池產(chǎn)量4.6GWh,占總產(chǎn)量68.5%,同比增長20.8%,環(huán)比增長7.3%;磷酸鐵鋰電池產(chǎn)量2.1GWh,占總產(chǎn)量31.1%,同比下降26.9%,環(huán)比增長47.6%。當(dāng)前,新能源汽車受補(bǔ)貼退坡影響,對電池成本要求提升。三元電池由于上游鎳鈷原料價(jià)格的大幅攀升,價(jià)格往下游傳導(dǎo)難度較大,電池企業(yè)成本壓力驟增;磷酸鐵鋰電池成本及安全性能的優(yōu)勢凸顯,其產(chǎn)量占總產(chǎn)量的比重有明顯提升。目前動力電池企業(yè)存在降本及現(xiàn)金流兩層壓力,龍頭電池企業(yè)已提前將部分產(chǎn)線轉(zhuǎn)至生產(chǎn)磷酸鐵鋰電池,但市場仍有供不應(yīng)求現(xiàn)象。此外,三元電池開工率仍維持在低水平,暫無明顯好轉(zhuǎn)信號。

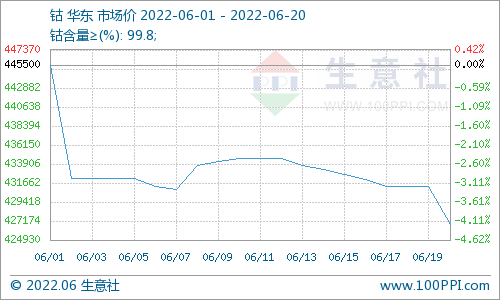

電解鈷及氫氧化鈷:本周國內(nèi)鈷價(jià)繼續(xù)上漲,市場流通低價(jià)貨源較為有限,周初主流生產(chǎn)商報(bào)價(jià)再度上調(diào)。下游擔(dān)憂外媒價(jià)格持續(xù)上漲,國內(nèi)生產(chǎn)商報(bào)價(jià)跟漲,少量采購,交易價(jià)格上調(diào)。氫氧化鈷方面,生產(chǎn)商期貨報(bào)價(jià)折扣堅(jiān)挺,港口現(xiàn)貨報(bào)價(jià)也隨鈷冶煉品價(jià)格上漲一路上調(diào),抹平套利空間。SMM電解鈷價(jià)格為27.3–28.3萬元/噸,均價(jià)較上周上漲1.1萬元/噸。SMM氫氧化鈷價(jià)格為10.2-11.2美金/磅,均價(jià)較上周上漲0.55美金/磅。

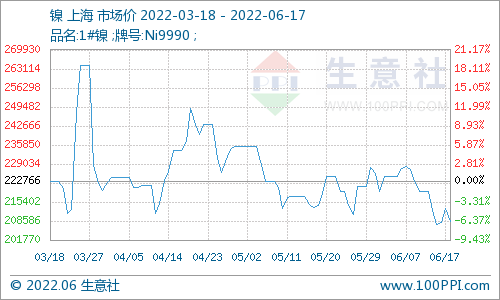

鈷鹽及鎳鹽:節(jié)前鈷鹽詢盤交易增多。硫酸鈷詢盤增多,但對價(jià)格較為敏感,漲價(jià)速度較慢。氯化鈷需求較為穩(wěn)健,但下游更易接受,氯化鈷交易價(jià)格對硫酸鈷升水。本周硫酸鎳價(jià)格盤踞高位,生產(chǎn)商報(bào)價(jià)堅(jiān)挺,但下游三元對漲價(jià)較為敏感,成交價(jià)格緩慢上調(diào)。SMM硫酸鈷價(jià)格為5.3–5.7萬元/噸,均價(jià)較上周上漲0.3萬元/噸。SMM氯化鈷當(dāng)前價(jià)格為6.5–7萬元/噸,均價(jià)較上周上漲0.2萬元/噸。SMM電池級硫酸鎳價(jià)格為30000-32500元/噸,均價(jià)較上周上漲750元/噸。

四氧化三鈷:本周四鈷價(jià)格繼續(xù)上調(diào),大廠報(bào)價(jià)上漲至22萬元/噸,下游少量采購,交易價(jià)格上調(diào)。SMM四氧化三鈷當(dāng)前價(jià)格為19.8-20.8萬元/噸,均價(jià)較上周上漲0.5萬元/噸。

三元前驅(qū)體:三元前軀體交易價(jià)格繼續(xù)上漲,鎳鈷價(jià)格持續(xù)上漲給予成本支撐,但動力下游接受能力有限,數(shù)碼三元需求較為價(jià)格敏感,前驅(qū)體廠商向下傳導(dǎo)漲價(jià)較為吃力。SMM三元前驅(qū)體(523型)價(jià)格為9.4–9.9萬元/噸,均價(jià)較上周上漲0.2萬元/噸。SMM三元前驅(qū)體(622型)價(jià)格為10.1–10.5萬元/噸,均價(jià)較上周上漲0.2萬元/噸。

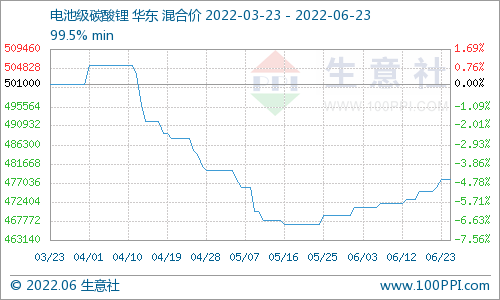

碳酸鋰:本周碳酸鋰價(jià)格微降。受下游三元電池需求低迷影響,電池級碳酸鋰下游需求仍無明顯好轉(zhuǎn),但由于當(dāng)前冶煉企業(yè)庫存水平得到一定程度修復(fù),對價(jià)格產(chǎn)生支撐作用。當(dāng)前價(jià)格水平下,已觸及部分冶煉企業(yè)生產(chǎn)成本線甚至之下,部分廠家向SMM表示,隨著碳酸鋰價(jià)格在前3月的大幅下滑,當(dāng)前電池級碳酸鋰?yán)麧櫬仕降停磥砘蛑鸩綄a(chǎn)品重心轉(zhuǎn)移至氫氧化鋰或其他鋰化工產(chǎn)品之上。工業(yè)級碳酸鋰當(dāng)前仍有供應(yīng)方面的競爭壓力,隨著磷酸鐵鋰需求的旺盛,價(jià)格有望獲得支撐。本周SMM電池級碳酸鋰價(jià)格為6-6.35萬元/噸,均價(jià)較上周持平。本周SMM工業(yè)零級碳酸鋰價(jià)格為5.15-5.35萬元/噸,均價(jià)較上周下降0.05萬元/噸。

氫氧化鋰:當(dāng)前國內(nèi)氫氧化鋰市場仍無明顯新增需求,隨著各廠家產(chǎn)量的穩(wěn)定供應(yīng),下半年價(jià)格有進(jìn)一步與碳酸鋰之間收斂的趨勢。本周SMM電池級氫氧化鋰(粗顆粒)價(jià)格為6.8-7.1萬元/噸,均價(jià)較上周下降0.1萬元/噸。

鈷酸鋰:鈷酸鋰市場需求穩(wěn)健,龍頭電池廠訂單以代加工形式執(zhí)行,其余廠商議價(jià)能力較弱逐漸接受原材料價(jià)格上漲。SMM4.35V鈷酸鋰價(jià)格為20.7-21.7萬元/噸,均價(jià)較上周上漲0.5萬元/噸。

三元材料:生產(chǎn)商報(bào)價(jià)上漲,但下游接受能力有限,加之終端消費(fèi)表現(xiàn)不佳,下游仍有一定觀望情緒,交易價(jià)格陷入僵持。SMM三元材料(523型)價(jià)格為13.8–14.6萬元/噸,均價(jià)較上周持平。SMM三元材料(622型)價(jià)格為15.5–16.2萬元/噸,均價(jià)較上周持平。

磷酸鐵鋰:本周磷酸鐵鋰價(jià)格維持不變。隨著車企對磷酸鐵鋰電池成本及性能的青睞,本周磷酸鐵鋰需求可觀。但由于原材料碳酸鋰價(jià)格仍處于下行區(qū)間,且下游電池企業(yè)對材料成本要求頗高,磷酸鐵鋰當(dāng)前價(jià)格提升動力有限。本周SMM磷酸鐵鋰(動力型)價(jià)格為4.6-4.9萬元/噸,均價(jià)較上周持平。

錳酸鋰:本周錳酸鋰價(jià)格持平。本周仍處于消費(fèi)類電池傳統(tǒng)小旺季,錳酸鋰需求較佳。但當(dāng)前錳酸鋰市場供應(yīng)競爭激烈,下游對成本要求不降反升,價(jià)格難有較大起色。本周SMM錳酸鋰(容量型)價(jià)格為2.9-3.4萬元/噸,均價(jià)較上周持平。本周SMM錳酸鋰(動力型)價(jià)格為4.4-4.6萬元/噸,均價(jià)較上周持平。

后市預(yù)測:本周鈷系產(chǎn)品持續(xù)上漲,當(dāng)前下游數(shù)碼需求較為穩(wěn)健,對價(jià)格上漲接受能力較動力更強(qiáng),氯化鈷-四鈷系鈷產(chǎn)品對硫酸鈷-三元系價(jià)格升水。鈷原料方面,渠道庫存水平較低,期貨及現(xiàn)貨供應(yīng)商報(bào)價(jià)態(tài)度堅(jiān)挺,給予冶煉品成本支撐。鋰方面,當(dāng)前鋰鹽價(jià)格依然承壓,若碳酸鋰價(jià)格持續(xù)下滑,部分冶煉廠或有轉(zhuǎn)產(chǎn)計(jì)劃,SMM預(yù)計(jì)碳酸鋰與氫氧化鋰價(jià)差或進(jìn)一步縮小。

電池網(wǎng)微信

電池網(wǎng)微信