動力電池 中國電池網資料圖

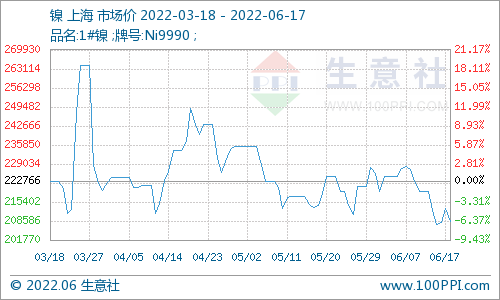

伴隨新能源汽車迎來黃金時代,鎳價也被投資者看好。疊加環保限產以及庫存低位等利好,滬鎳期貨今年9月底以來重回強勢格局,目前已突破十萬元關口。分析人士指出,短期內隨著下游需求進入淡季,鎳價高位震蕩加劇,不建議追漲。但中期看,絕對鎳價仍較低,全球范圍內精煉鎳供應環比幾乎難有增量,而需求則不斷增加,因此鎳大方向依然看漲。

三重利好提振鎳價

9月29日以來,滬鎳期貨在經歷短暫回調之后,重拾升勢,至今累計漲幅超20%,主力1801合約最高上探至103420元/噸。截至昨日,收報101130元/噸。

新能源汽車良好的發展前景,及其電池對鎳需求的提升,是鎳價大幅上漲的一大重要助力。倫敦交易所(LME)宣布,最早將于18個月內推出硫酸鎳期貨合約來迎合目前電動車行業的發展。

美銀美林預計,到本世紀中葉,電動汽車將占汽車總銷量的90%。據美銀美林數據,到2025年,對鎳的年度需求可能會增加23萬噸,相當于目前市場的12%。

此外,環保限產和較低的庫存也對鎳價帶來支撐。據信達期貨數據,11月3日全國主要港口鎳礦庫存量約為1063萬噸,較10月27日港口庫存下降29萬噸,降幅為2.66%。其中,低鎳高鐵鎳礦總量為317萬噸,中高鎳礦總量為746萬噸。

截至11月3日,LME庫存減少240噸至38.4萬噸;上期所庫存減少1200噸至4.75萬噸。其中,上期所庫存與年初庫存9萬噸相比,跌幅近50%。

信達期貨呂潔、周蕾表示,近期市場的主要矛盾仍是環保對鎳供應偏緊格局影響,國內庫存和倉單較年初跌幅近50%,再加上LME提出將于未來推出硫酸鎳期貨合約點燃了市場做多熱情。后期菲律賓雨季影響和鎳鐵限產利好將逐漸兌現仍將支撐鎳價高位運行。但近期要警惕下游帶來的風險,受某鋼廠集中拋貨不銹鋼跟漲乏力,庫存仍在不斷累積。

供需兩弱 高位謹慎

“鎳鐵減產依舊對行情有所支撐,但未來印尼的出口配額在一年內釋放,會加大供應端壓力;而需求方面,目前不銹鋼走出旺季后之后已難以達到今年八九月份的產量狀況,預計對鎳的需求后期逐步走弱。由于鎳板庫存仍處歷史較低位置,鎳價會容易炒作。同時,目前價格處于兩年新高位,市場情緒較為亢奮,短期將維持較強走勢,但整體還需留有一份清醒。操作上,建議短線偏多,觀察十萬元整數關口的支撐。”中信期貨分析師許勇其指出。

印尼方面出礦積極,截至目前,印尼已發放820萬噸年度鎳礦石出口配額。SMM方面消息,印尼鎳礦出口配額有在一年內完成出口的要求。

下游消費端方面,不銹鋼逐步走出旺季進入淡季。許勇其表示,短期不銹鋼下游走出旺季后對鎳金屬的需求會相應減少,同時未來印尼青山的低成本不銹鋼也會打壓國內鋼廠生產積極性。

華泰期貨分析師吳相鋒表示,不銹鋼市場比較疲憊,市場難以承受不銹鋼企業可能的復產,這限制精煉鎳消費,倉單降低速度再度放緩。另外,青山二期沖擊隨時可能到來。不過,鎳鐵、鎳礦依然存在較強支撐,印尼鎳礦暫時并未大量到來,但鎳鐵冶煉利潤較好,印尼鎳礦進口預期較為濃厚。因此,鎳價當前情況下,不建議追漲。同時,吳相鋒表示,鎳價中期邏輯不變,即絕對鎳價仍較低,全球范圍內精煉鎳供應環比幾乎難有增量,而需求則不斷增加,因此鎳大方向依然看漲。

電池網微信

電池網微信