2012-2013年中國儲能產業發展研究年度報告

聯系:中國電池產業研究中心、中國電池網研究院

電話:400-6197-660

郵件:zlhz@itdcw.com

支付寶:itdcw@itdcw.com

收款頁面:https://me.alipay.com/itdcw

儲能產業的發展與新能源以及智能電網的應用密切相關。首先,儲能電池是新能源產業發展的關鍵環節,也是調控電能質量、優化能源效率的重要手段,在新能源并網應用以及電網本身的發電、輸電、配電和用電等環節具有舉足輕重的作用。國際能源署預測,可再生能源所占比重將從當前的13%增加至2035年時的18%,風電和太陽能等新能源的并網應用和分布式電網應用將會給儲能電池提供廣闊的市場空間。其次,儲能尤其是化學電池在家庭儲能、通訊基站、數據中心應急電源等領域的作用也日漸凸顯,已經形成較大的產業規模,在歐洲、美國和日本應用規模急劇提升。

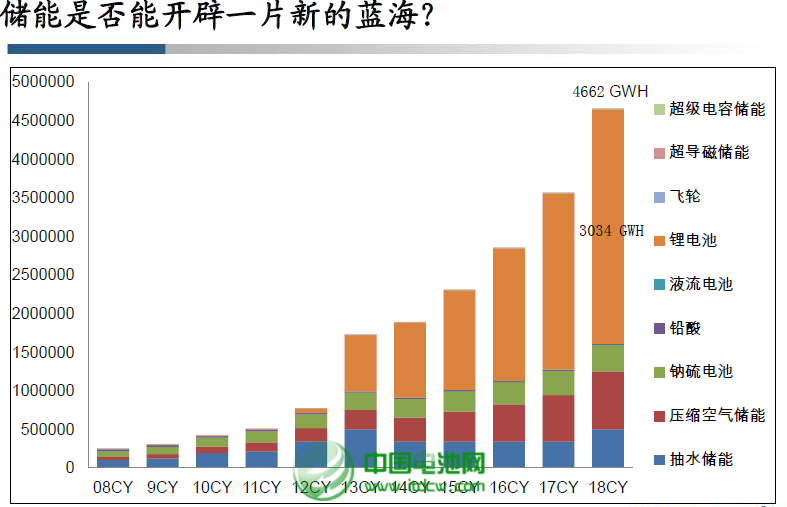

儲能模式主要包括物理儲能和化學儲能方式,物理儲能中的抽水儲能、壓縮空氣儲能已經成為主流的儲能模式,化學儲能中鉛酸電池、鋰電池、液流電池以及鈉硫電池主要是商用和示范儲能為主。化學儲能電池具備即時儲存能量、安裝便捷以及相對的成本優勢,和抽水儲能和壓縮空氣儲對比,解決了只能在特殊地理條件下應用的弊端,是理想的儲能手段,被業內認為最有可能大規模應用的規模儲能方式。未來全球化學電池儲能市場價值將以26%的復合年均增長率增長,從2012年的20億美元增長到2020年的160億美元。

儲能電池的市場前景點燃了眾多企業的投資激情,以電網公司、發電集團為代表的大型央企通過大型儲能示范項目摸索未來儲能產業的發展模式,以BYD、東莞新能源、萬向、中航鋰電、南都電源、普能等為首國內代表電池巨頭積極開拓儲能市場,以期能在儲能產業這塊大蛋糕中能分上一塊,而外資也在積極關注中國的儲能電池領域,韓國LG化學、日本NEC等跨國企業也在謀劃中國的儲能市場。從地方政府來看,上海市、深圳市、江蘇省、湖南省和河北省等省市出臺了儲能以及相關產業的規劃和政策文件,重點支持化學儲能電池、微型離網式發電應用,儲能電池產業省域之間的競爭明顯增強。一時間,整個國內儲能市場呈現出“百家爭鳴,百花齊放”的局面。

但是,儲能電池技術可行性、經濟可行性、產業發展機制以及產業鏈條上利益分配等問題都是擺在儲能產業面前的亟待解決的問題,如何解決后這些問題是儲能產業是否能夠大規模發展的關鍵。

面對機遇與挑戰并存的儲能電池市場,《2012-2013年中國儲能電池產業發展研究年度報告》,用翔實、豐富的數據描述中國儲能電池的發展現狀、技術特點、產業鏈結構及未來發展趨勢,使客戶全面了解市場現狀和發展趨勢。

研究對象 1

主要結論 1

重要發現 1

一、2012年全球儲能電池產業發展概述 3

(一) 全球儲能產業技術發展現狀 3

1、物理儲能 4

2、化學儲能 7

3、其他儲能方式 9

4、化學電池成為儲能產業的重要組成部分 10

(二) 全球儲能電池產業技術現狀 12

1、鉛酸電池:技術最為成熟的高性價比儲能電池 12

2、鋰離子電池: 未來最具發展前景的儲能電池 15

3、液流電池:新能源發電領域可望產業化應用的儲能電池 17

4、鈉硫電池:可作為技術儲備的新能源儲能電池 19

5、鎳氫電池: 技術相對成熟的規模化應用儲能電池 20

(三) 重點國家與地區儲能電池發展情況 22

1、美國 22

2、日本 23

3、韓國 25

4、歐洲 26

二、2012年中國儲能電池產業發展概述 29

(一) 發展現狀概述 29

(二) 重點產業發展現狀 29

1、鉛酸電池:行業整頓后的蓬勃發展 29

2、鋰離子電池:產業鏈最為成熟,市場規模不斷擴大 33

3、液流電池:運營示范日益廣泛,產業逐步形成 36

4、鈉硫電池:國內僅有兩家公司涉足研發及產業化 37

三、儲能電池產業鏈分析 38

(一) 產業鏈結構 38

1、上游礦產原材料 38

2、中游電池材料 39

3、儲能電池生產與制造 40

4、下游應用市場 42

(二) 產業鏈主要特點 46

1、儲能電池經濟性是制約儲能電池產業發展的主要瓶頸 46

2、國家政策引導是儲能電池產業發展的重要保障 47

3、產業規模過小在一定程度上限制了產業發展 48

四、2013-2015年中國儲能電池產業發展預測 49

(一) 影響因素 49

1、優勢因素 49

2、面臨挑戰 50

(二) 產業規模預測 51

(三) 產業結構預測 52

五、中國儲能電池重點企業分析 55

(一) 南都電源 55

1、企業簡介 55

2、經營狀況 55

3、儲能業務 56

(二) 比亞迪 56

1、企業簡介 56

2、經營狀況 57

3、儲能業務 58

(三) 東莞新能源 58

1、企業簡介 59

2、經營狀況 60

3、儲能業務 61

(四) 萬向 61

1、企業簡介 61

2、企業經營狀況 62

3、儲能業務 62

(五) 力神 63

1、企業簡介 63

2、經營狀況 64

3、儲能業務 65

(六) 中航鋰電 65

1、企業簡介 65

2、經營狀況 66

3、儲能業務 67

(七) 圣陽股份 67

1、企業簡介 67

2、經營業績 68

3、儲能業務 68

(八) 北京普能 68

六、2013-2015年中國儲能電池產業趨勢分析 70

(一) 2013-2015年中國儲能電池技術發展趨勢分析 70

(二) 2013-2015年中國儲能電池市場發展趨勢分析 70

七、我們的建議 72

(一) 政府建議 72

1、提前布局儲能產業,從戰略高度規劃儲能電池產業發展思路 72

2、充分借助資本力量,打造全儲能電池產業投融資平臺 72

(二) 企業建議 72

1、上游礦產資源:以資本運作為手段做大做強 72

2、電池材料:以技術為先導分享行業成長初期利潤 73

3、儲能電池PACK:以產業鏈整合為途徑實現共贏 73

4、儲能電池在利用產業:產業發展的新機遇 73

報告說明 74

(一) 報告目的(Objective of Report) 74

(二) 研究區域(Survey Region) 74

(三) 數據來源(Data Source) 74

(四) 研究方法(Research Approach) 75

表目錄

表 1 儲能技術分類 3

表 2 物理儲能主要方式及特點 6

表 3 全球釩電池應用示范項目列表 18

表 4 全球釩電池市場空間預測 18

表 5 鎳氫電池產業鏈環節主要企業列表 21

表 6 美國儲能產業相關國家政策內容及其影響 23

表 7 本儲能產業相關國家政策內容及其影響 24

表 8 韓國儲能產業相關國家政策內容及其影響 25

表 9 德國儲能產業相關國家政策內容及其影響 27

表 10 鉛酸電池主要應用領域及其市場空間 33

表 11 中國釩電池市場需求 37

表 12 儲能電池產業上游原材料 39

表 13 全釩液流電池關鍵材料 39

表 14 國內鋰電池產業重點企業 40

表 15 國內儲能電池主要上市公司及儲能業務和產品 41

表 16 可再生能源儲能電池的應用范圍 44

表 17 新型儲能電池在我國的示范項目統計 45

表 18 主要儲能技術成本 47

表 19 儲能產業政策框架 48

表 20 南都電源基本信息表 55

表 21 南都電源經營利潤表 56

表 22 比亞迪儲能項目表 58

表 23 圣陽股份經營利潤表 68

表 24 新能源儲能階段預測表 70

圖目錄

圖 1 抽水儲能原理圖示 5

圖 2 壓縮空氣儲能原理 6

圖 3 儲能電池應用分布圖 11

圖 4 鉛酸蓄電池結構圖及產業鏈 12

圖 5 2012年鉛酸蓄電池主要應用市場分布比例 14

圖 6 2012全球主要鉛酸蓄電池企業市場占有率 15

圖 7 鋰離子電池工作原理和鋰電池風光儲能示范項目 16

圖 8 2006-2012年全球鋰離子電池三大生產國市場份額圖 16

圖 9 鈉硫電池結構及電池組模塊示意圖 19

圖 10 鎳氫電池結構示意圖及主要材料 20

圖 11 鎳氫電池產業鏈結構圖 21

圖 12 2007-2012年中國鉛酸蓄電池產量及增速 30

圖 13 2012年中國主要鉛酸電池企業市場份額 30

圖 14 2012年中國主要省市鉛酸蓄電池產量占比 31

圖 15 2012年中國國內再生鉛回收渠道分類 32

圖 16 2009-2012年中國鋰離子電池產業規模及增速 34

圖 17 2009-2012年中國鋰離子電池產量及增速 34

圖 18 2012年國內鋰離子電池產業區域分布 35

圖 19 鋰離子電池應用領域 36

圖 20 儲能產業鏈簡圖 38

圖 21 鋰離子電池產業鏈 38

圖 22 國內新建基站數量統計圖 42

圖 23 全球鹽湖鋰資源儲量 49

圖 24 全球儲能電池市場規模預測 51

圖 25 中國儲能電池市場規模預測 51

圖 26 全球儲能電池需求結構預測 52

圖 27 中國儲能電池需求結構預測 53

圖 28 2011年比亞迪營收構成 57

圖 29 2008-2011年比亞迪電池業務營業收入及增速 57

圖 30 ATL發展歷程 59

圖 31 ATL出貨量情況(MWH) 60

圖 32 萬向電動車發展歷程 61

圖 33 力神電池發展歷程 64

圖 34 2009-2011年力神電池銷售收入及增速 64

圖 35 中航鋰電發展歷程 66

圖 36 中航鋰電營業收收入和利潤圖 66

電池網微信

電池網微信