2013年7月18日商務部發布年度第48號公告,決定自 2013年7月24日起,對來自美國和韓國的進口太陽能級多晶硅采取征收保證金臨時反傾銷措施。

其中自美國進口多晶硅的傾銷幅度為53.3%至57%,自韓國進口的傾銷幅度為2.4%至 48.7%。進口經營者在進口上述來源的被調查產品時,應依據初裁決定所確定的傾銷幅度向中國海關提交相應的保證金。對美韓兩國多晶硅反傾銷初裁出臺對我國多晶硅行業無疑是雪中送炭,有力地緩解了全行業面臨的生存危機。同時因中國光伏產業正處于與歐美貿易爭端不斷的敏感時刻,此次初裁也展示了我國維護光伏產業長遠健康發展的堅定決心。

但因我國多晶硅“雙反”案初裁公告中并未提及對歐盟多晶硅“雙反”結果及分貿易方式進口征稅力度,因此對近期多晶硅價格利好較為有限。國內多晶硅生產企業應充分利用此次對美、韓反傾銷初裁的寶貴緩沖期,繼續苦練內功,進一步創新生產技術,降低生產成本,提高產品質量,夯實發展基礎,全面提升核心競爭力。同時,要兼顧上下游產業鏈協調發展,實現多晶硅光伏全產業鏈健康穩定發展。

一、多晶硅價格溫和上漲

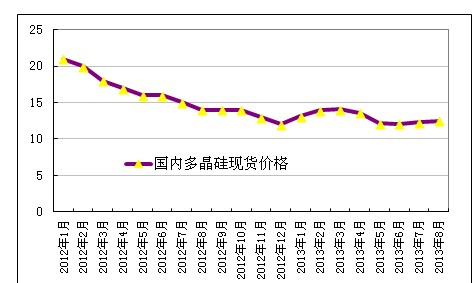

2013 年 7-8 月份我國多晶硅價格呈溫和上漲的態勢,7 月初我國對美、韓反傾銷初裁出臺之前多晶硅現貨報價為 10.5-13.5 萬元/噸,均價維持在 12.27 萬元/噸左右,2013 年 7 月 18 日商務部發布公告對產自美韓的太陽能級多晶硅采取臨時反傾銷措施后,多晶硅價格小幅溫和上漲至 8 月底的 12.60 萬元/噸,增幅為2.7%。

支撐多晶硅價格于 7-8 月份小幅上揚的主要原因是:2013 年 7 月 18 日商務部發布公告決定自 2013 年 7 月 24 日起,對來自美國和韓國的進口太陽能級多晶硅采取征收保證金臨時反傾銷措施,這對于飽受傾銷之苦的國內多晶硅廠商來說無疑是利好因素,因此多晶硅生產企業紛紛試探性調漲報價,以期將多晶硅價格調整到合理水平。而報價漲幅有限的原因主要是,一方面,初裁結果對于在中國

市場份額中占重要地位的一些多晶硅廠商(如韓國 OCI 公司的反傾銷稅率僅為2.4%)的征稅力度嚴重偏弱,進口多晶硅低價傾銷現象仍難以遏制,國內多晶硅廠商調漲報價也僅是對市場的試探,其對后市走向也持觀望態度,因此價格上調幅度不大;另一方面,鑒于中歐光伏貿易爭端最終以“價格承諾”的方式達成一致,業內對歐盟多晶硅反傾銷的預期減弱,下游買方仍持謹慎觀望態度,并不愿接受價格調漲。

圖 1 2012 年-2013 年 8 月國內多晶硅現貨報價 單位:萬元/噸 來源:硅業分會

二、國內部分多晶硅企業推進復產計劃

自商務部發布“雙反”公告之日起有一月有余,利好效應也逐步顯現,具體表現為,多晶硅價格微幅回升,同時各多晶硅企業也紛紛有捷報傳出:特變電工 1.2 萬噸多晶硅項目實現平穩生產,預計 2013 年年底可全面達產。截至目前,該項目 2*35MW 自備電廠已開始正常供熱、發電,1.2 萬噸多晶硅單線設備調試已完成,三套冷氫化裝置中的兩套裝置已調試完成,達到設計水平,安全和質量達標,整個生產線實現平穩生產,已累計生產高品質多晶硅產品 400噸。

宜昌南玻多晶硅廠經歷了 11 個月的停車檢修維護和升級改造后,8 月 4 日也正式開車。此次開車將為下階段冷氫化系統運行提前做好系統調試和備料的準備。

四川瑞能硅材料有限公司二期年產 5000 噸多晶硅生產項目成功投產后年產能達 1 萬噸,成為世界第六、國內第三的多晶硅生產企業。該公司經過一期年產3000 噸技改、二期 5000 噸項目建設,不僅產能實現了飛躍,而且改進更新后使能耗從 145 千瓦時/千克降低到 100 千瓦時/千克,生產成本從 2012 年第三季度24 美元/千克降低到約 18 美元/千克。

8 月 19 日洛陽中硅高科也在為復產進行緊鑼密鼓的準備工作,洛陽市委常委、副市長等相關部門負責人,到洛陽中硅高科技有限公司調研企業復產工作,并要求各級各部門配合服務,保障企業復產順利進行;企業要抓住市場回暖的機遇,提前安排籌劃,加快搶占市場份額。

云南冶金旗下昆明冶研新材料股份有限公司于 2013 年 6 月順利復產,現已持續穩定生產一個多月,整個生產系統運行良好,部分產品已經達到國標電子級。

賽維 LDK 在光伏市場穩定增長的背景下,兩年內第一次業績出現明顯改善,公司計劃重新啟用其多晶硅工廠,并有望在 2013 年啟動 600MW 的光伏電站建設。

可見,反傾銷初裁之后,國內多晶硅企業對于后市持樂觀態度,并且正積極通過技術改造,不斷降低成本,提高綜合競爭力。

三、多晶硅進口量增價升 反傾銷利好初顯卻有限

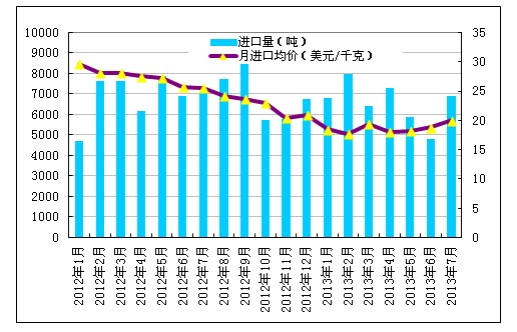

據最新海關統計數據顯示,2013 年 7 月份我國多晶硅進口量為 6878 噸,環比增加 43.3%,在經歷 5、6 月份連續兩月進口量大幅下降后,7 月進口量回升到2012 年度月均進口量水平;同時,7 月份我國多晶硅進口均價微幅增長至 19.99元/千克,環比增長 6.3%,同比下滑 21.8%。從我國 1-7 月份進口多晶硅情況來看,累計進口量達 46017 噸,同比下滑 4.3%;多晶硅進口均價為18.62 美元/千克,較 2012 年全年多晶硅進口均價下滑 26.58%。以高價長單和低價現貨組成的進口多晶硅交易均價仍處于 20 美元/千克的全球一流多晶硅企業生產成本之下。

硅業分會認為,此次“雙反”對韓國征稅力度偏弱是導致 7 月份進口多晶硅量大幅增加的主要原因。從韓國進口多晶硅中 90%來自 OCI 公司,而初裁將其傾銷幅度僅定為 2.4%,過低的稅率不但無法阻止韓國企業向我國傾銷多晶硅產品,反而促使原產自韓國的多晶硅進口量環比巨幅增長 126%。另一方面,7 月份多晶硅進口均價環比增幅為 6.3%,則主要是此次“雙反”利好效應的顯現。

但總體看來,有部分高價長單支撐的進口多晶硅價格仍然低于全球一類多晶硅企業生產成本,國內純粹以現貨交易的價格則更低,硅業分會估計,國內多晶硅現貨交易價格比進口均價低 2-3 美元/公斤,雖然價格依舊低迷,但近期國內有部分停產的多晶硅企業也受到現貨價格和進口價格微幅回調這一利好效應的鼓舞,躍躍欲試,為下一步復產積極準備。

圖 2 2012 年-2013 年 7 月多晶硅進口量及進口均價示意圖 數據來源:海關

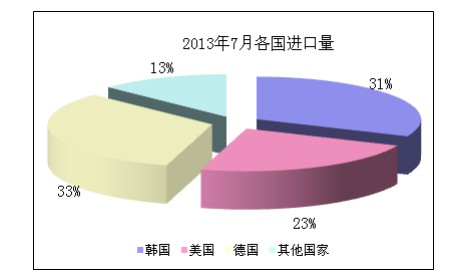

據 7 月份分國別進口數據顯示,自韓國、美國、德國進口量占總進口量的87.2%,其中從韓國進口量為 2171 噸,占總進口量的 31.5%;從美國進口量為1575 噸,占總進口量的 22.9%;從德國進口量為 2254 噸,占總進口量的 32.8%;其他地區進口量為 879 噸,僅占總量的 12.8%。2013 年 1-7 月份累計從韓國、美國、德國進口量為39880噸,占累計進口總量的86.7%,其中從韓國累計進口11280噸,從德國累計進口 14537 噸,從美國累計進口 14064 噸。7 月份進口數據顯示,自美國、韓國和德國進口多晶硅量均有不同程度增加,其中自韓國進口量增幅最大,為 126%。這也從側面反映出此次多晶硅初裁對韓國征收的反傾銷稅率確實偏低,嚴重影響了救濟效果。

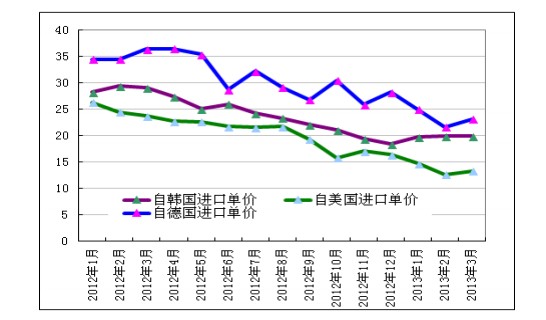

從 2013 年 7 月份三大多晶硅出口國出口單價來看:韓國 18.55 美元/千克、美國 14.28 美元/千克、德國 22.89 美元/千克。2013 年 1-7 月多晶硅進口均價為18.62 美元/千克,其中 1-7 月從韓國進口均價為 19.32 美元/千克,1-7 月從德國進口均價為 21.96 美元/千克,1-7 月從美國進口均價為 13.48 美元/千克。從價格走勢看,2013 年 7 月份從韓國、美國和德國進口多晶硅均價都有不同程度上漲,其中美國漲幅最大,突破 14 美元/千克,到達 14.28 美元/千克,這與此次“雙反”對美國初裁稅率相對韓國較高有很大關聯,因此受初裁影響,來自美國的傾銷似有所減弱。

圖 3 2013 年 7 月各國進口量占比 數據來源:海關

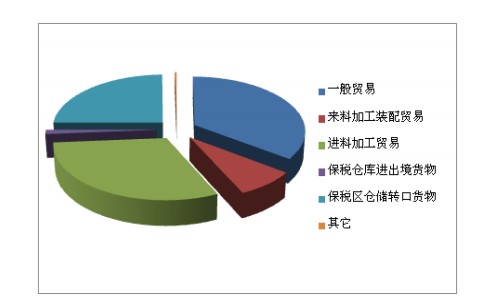

按貿易方式來分,2013 年 7 月份我國一般貿易方式進口多晶硅為 2422 噸,占比僅為 35.2%,加工貿易等方式進口 4456 噸,占比高達 64.8%,其中進料加工貿易方式仍占全部方式的 30.6%,比例相比 6 月份的 53%明顯減少,主要原因是,業內呼吁將太陽能級多晶硅列入加工貿易禁止類商品目錄,以鞏固貿易救濟措施的效果,因此國外為規避制裁,7 月份進料加工貿易比例較 6 月份有所降低。

圖 4 2013 年 7 月進口多晶硅各貿易方式占比 數據來源:海關

圖 5 2012 年和 2013 年從韓、美、德進口多晶硅單價走勢圖 數據來源:海關

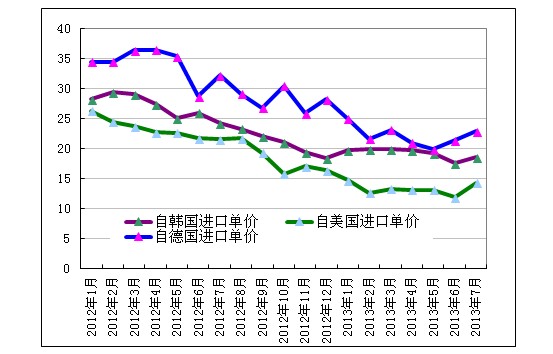

圖 6 2012 年-2013 年 7 月從韓、美、德進口多晶硅單價走勢圖 數據來源:海關

四、中歐光伏價格承諾利好行業龍頭

8 月 6 日,備受關注的中歐光伏貿易爭端的“價格承諾”協議已正式實施,且將持續至 2015 年。在 95 家中國光伏企業與歐盟委員會簽署的最終價格承諾中,設定的價格底線為0.56歐元/瓦,同時中國輸歐光伏產品每年總量不得超過7GW。2012 年我國光伏組件在歐洲市場額分額接近 80%,總量 12GW;另外 0.56歐元/瓦價格高于中方最初提出的 0.5 歐元/瓦,但低于歐盟最早提出的 0.65 歐元/

瓦價格。這已大幅好于高額雙反稅率的情況,總體上對國內光伏行業將是利好。

對于中國光伏企業來說,一方面,從價格的角度講,0.56 歐元/瓦價格盡管使中國組件的在歐洲的競爭優勢尚存,且盈利會得到改善,但產品的性價比會下降。晶硅電池分為單晶和多晶,目前單晶電池量產的轉換效率約為 19%左右,多晶電池為 17.5%左右,因此同等面積單晶電池的功率要高過多晶電池,不過因目前拉晶成本高于鑄錠,使得由單晶硅片最終制成組件的每瓦成本和售價仍高于多晶組件。而當前在對歐出口承諾價格上調背景下,性價比的缺失不排除將使用戶選擇轉換率更高的單體硅企業。另外更需注意的是,對歐出口伏產品每年總量不超過 7GW,超出年出口限額的部分將同樣征收 47.6%的反傾銷稅。在歐盟對我國 94 家企業按照價格承諾協議進行出口的要求中,配額如何分配是關鍵問題,企業要從 7GW 的配額中爭取到份額,只能從提高產品質量和科技含量等方面尋

求突破,因此這也加快了光伏產業淘汰落后及兼并整合的步伐。

行業通過有序的整合可以提高企業產品品質,在現行的多晶硅光伏多項政策的協調下,形成較為合理的價格體系。這不僅有利于企業盈利能力的提高,還有利于企業的優勝劣汰,促進多晶硅光伏產業的良性發展。

五、對多晶硅行業發展的建議

1、多晶硅光伏產業還處幼弱期,成長過程中遇險還需政府及時救助。盡管我國多晶硅產能增加較快,但形成產業化至今也就 6-7 年時間。多年來,由于多晶硅生產技術一直受國外封鎖,與國外發展了三四十年的成熟產業相比,無論從技術的完整性、產業配套和市場開發上都還比較弱,競爭力不強。在遭受國外強力傾銷時,需要政府及時采取適當措施給予保護(如貿易救濟等),讓國內企業有一定的時間提升自身的競爭力。同時,在下游市場發生急劇變化,危及新興行業生存時,要及時擴大內需應用市場。

2、要加強生產環節和產品標準的研究制定,及時更新指導性或強制標準,起到標準引導、規范作用。

光伏產業,從一開始就是國際化的產業,產業標準一定要和國際接軌。因此要加強國際標準的研究,通過發布與國際接軌的生產體系和產品的指導性和強制標準,引導我國光伏產業與國際接軌,建立產業認證認可制度和國際認可的光伏產業檢驗檢測機構。

3、要支持建立多晶硅產業共性技術、關鍵工藝研究平臺。

我國的多晶硅生產工藝多數是從國外引進的單元工藝技術包,工藝的完整性還不夠,產業有許多共性的關鍵工藝技術值得研究。多晶硅成本的下降和產品性能的改善對于整個光伏產業和電子信息產業的長遠發展至關重要。因此,國家應當支持建立為解決行業共性技術、關鍵工藝和裝備升級的研究平臺。

4、要加強產業預警研究,及時發布預警信息。

國家和行業組織建立多晶硅行業完整的信息統計體系,跟蹤、研究、監測國內外多晶硅、光伏和信息產業,及時發布產業預警信息。

5、要選擇先進多晶硅生產企業給予支持。

目前,我國多晶硅光伏行業遭遇的困難并不能改變人類利用太陽能的趨勢,光伏產業前景是光明的,發展和應用潛力巨大。因此,銀行應在行業最困難時期,選擇一批優秀的企業予以資金上的支持。

6、上下游同心協力,緊密合作,共同發展。

沒有中國多晶硅產業的發展,就沒有全球尤其是中國光伏產業的快速發展。僅僅依靠進口國外原料的來料加工業是沒有前途的,這在我國其它許多產業都得到了印證。因此,多晶硅產業與下游企業是唇齒相依、唇亡齒寒,上下游一定要同心協力,建立緊密長遠的合作關系,共同促進光伏應用,推動產業發展。

(作者:馬海天 劉晶,中國有色金屬工業協會硅業分會 )

電池網微信

電池網微信