電池級硫酸鎳

電池終端市場:

動力市場來看,7月15日,工業(yè)和信息化部等三部門發(fā)布《關(guān)于開展新能源汽車下鄉(xiāng)活動的通知》,本次下鄉(xiāng)活動將覆蓋10家新能源汽車生產(chǎn)企業(yè)的16款新能源汽車產(chǎn)品,其中基本是短續(xù)航、A00級車型,價格優(yōu)惠力度較大,更適用于農(nóng)村地區(qū)。此次活動時間在2020年7月至12月,預(yù)計將帶動下半年新能源汽車銷量,此外部分車型如上汽通用五菱使用鐵鋰電池,預(yù)計也將繼續(xù)增加鐵鋰在乘用車的占比。

上游原材料價格:

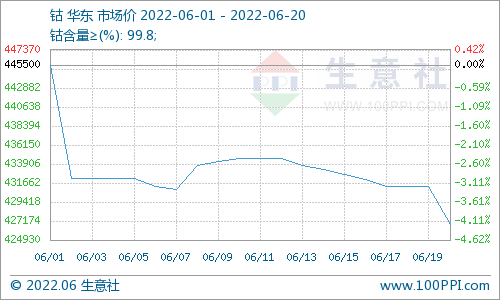

鈷:鈷原料不確定性仍在,下游需求逐步回暖,鈷系列產(chǎn)品價格止跌欲反彈。硫酸鈷庫存消耗,供需將平衡,本周硫酸鈷供應(yīng)商4.5萬元/噸以下基本無出貨意愿;氯化鈷、四氧化三鈷的下游采購需求增加,報價亦上調(diào)。

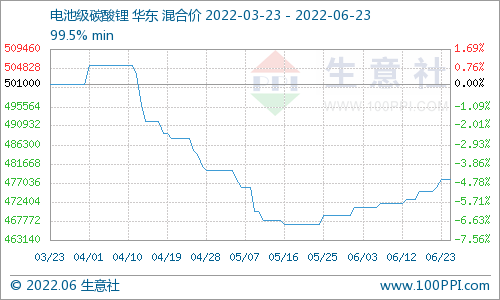

鋰:當(dāng)前碳酸鋰市場現(xiàn)貨成交仍未有明顯起色,大廠通過簽訂長單或代加工訂單保證出貨與現(xiàn)金流,隨著未來行業(yè)集中度提升,與終端下游直接綁定或是一種趨勢。當(dāng)前市場價格相對穩(wěn)定,工碳廠家挺價意愿較強,電碳廠家對價格上漲暫不樂觀,下游議價能力仍在。

正極材料及前驅(qū)體:三元材料及前驅(qū)體方面,本周成交不多,鈷鹽、鎳鹽價格上漲,下游需求繼續(xù)增加,預(yù)計會帶動前驅(qū)體及三元材料價格相應(yīng)上漲。磷酸鐵鋰來看,下游動力及儲能市場8月增幅較大,但賣方市場議價能力較弱,市場競爭激烈,價格基本只能隨著原料價格上調(diào)。

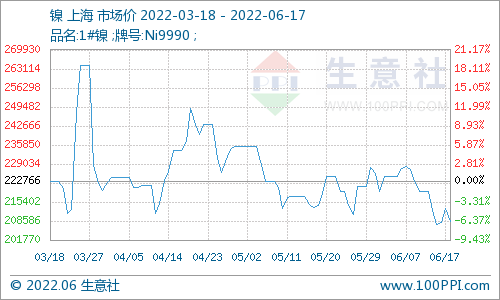

鎳:本周硫酸鎳廠挺價意向較強,一方面,因7月上半月鎳價整體呈持續(xù)上漲趨勢,硫酸鎳成本隨鎳價上漲且短期內(nèi)下跌空間有限;另一方面,硫酸鎳已連續(xù)2個月去庫,預(yù)計7月將繼續(xù)去庫,本周大多硫酸鎳廠庫存量較少或已見底,對硫酸鎳價格支撐較強。今日,電池級硫酸鎳主流報價在2.4萬元/噸,市場成交價為2.35-2.4萬元/噸(晶體/含1個月賬期的承兌價)。

電池網(wǎng)微信

電池網(wǎng)微信