動力電池方面,開工率仍未見明顯好轉。有主機廠表示,受到6月新能源汽車市場“搶裝”及“國五”庫存車擠壓影響,7月新能源汽車產量預計將大幅下滑。8月,部分主機廠新車型逐漸推出,訂單有所回暖,但由于當前市場電池庫存較多,尤其是三元電池產能過剩明顯,動力電池大廠8月或仍以去庫為主,開工率不見明顯回升。據SMM了解,下半年新能源汽車市場主要以運營車為代表的A級車,及城市代步車為代表的A00車為主要增長點,反映到對動力電池的需求上來看,對于能量密度的要求并不以高鎳化為目的,而成本與輕量化是目前下游市場的主要考慮因素。6月底補貼退坡前后,主機廠對動力電池價格的談判已進行過一輪,目前方形三元電池模組市場主流價格為0.8-0.85元/Wh,方形鐵鋰電池模組主流價格為0.65-0.75元/Wh。隨著上游原材料價格的不斷下行,預計下半年主機廠對動力電池價格仍有進一步降本要求。

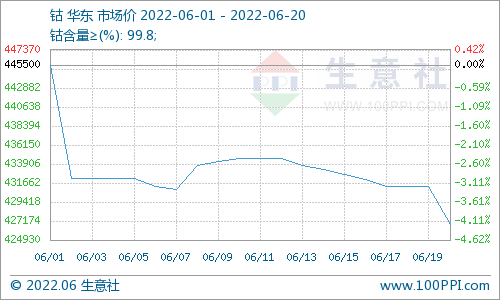

電解鈷及氫氧化鈷:本周電鈷市場小幅反彈,市場看漲后市,市場詢盤交易活躍,大廠現貨訂單簽署完畢,報價上調。氫氧化鈷方面,部分小量長單簽訂后,現貨價格企穩。SMM電解鈷價格為21.8–23萬元/噸,均價較上周上漲0.5萬元/噸。SMM氫氧化鈷價格為7.5-7.7美金/磅,均價較上周持平。

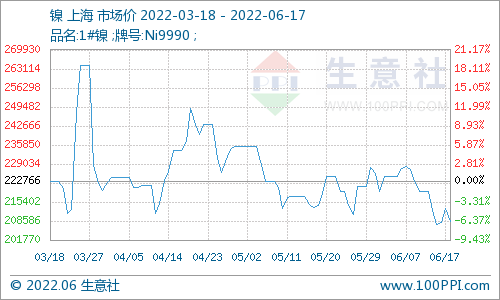

鈷鹽及鎳鹽:近期鈷鹽及中間品市場詢盤增多,生產商報價普遍上調,但需求尚未真正起勢,難以承接高價,市場價格依然筑底。SMM硫酸鈷價格為3.6–3.8萬元/噸,均價較上周持平。SMM氯化鈷當前價格為4.2–4.4萬元/噸,均價較上周持平。SMM硫酸鎳價格為24000-27500元/噸,均價較上周持平。

四氧化三鈷:四鈷價格繼續持穩,下游需求穩定,并無加倉意愿,生產商難以跟漲。SMM四氧化三鈷當前價格為14.5-14.8萬元/噸,均價較上周持平。

三元前驅體:三元前軀體價格微漲,主要是前期鎳鈷價格傳導所致,生廠商目前訂單尚無顯著回暖跡象,SMM三元前驅體(523型)價格為7.2–7.5萬元/噸,均價較上周上漲0.1萬元/噸。SMM三元前驅體(622型)價格為8–8.1萬元/噸,均價較上周上漲0.2萬元/噸。

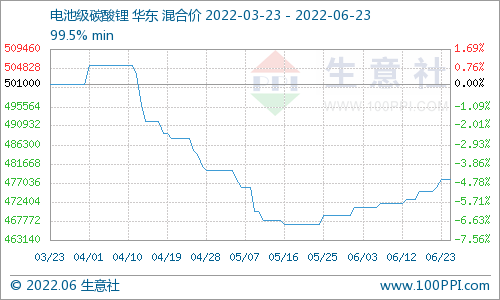

碳酸鋰:電池級碳酸鋰受動力市場需求不佳影響,月初詢價增多但成交稀少,買方幾無備庫意愿,多以少量多次采購。值此疲軟時期,有部分鋰鹽廠家出現減產停產行為。雖有大廠表示8月訂單數量有所增加,但目前市場供應充足,對價格難有較大支撐。目前工業級碳酸鋰需求較為穩定,由于市場供應增多導致價格競爭激烈,與電池級碳酸鋰價差逐步縮小。本周SMM電池級碳酸鋰價格為6.4-6.8萬元/噸,均價較上周下降0.25萬元/噸。本周SMM工業零級碳酸鋰價格為5.9-6.2萬元/噸,均價較上周下降0.25萬元/噸。

氫氧化鋰:氫氧化鋰海外需求穩定,國內氫氧化鋰下游預期疲軟,成交量與成交頻率均有限。本周SMM電池級氫氧化鋰(粗顆粒)價格為7.4-7.8萬元/噸,均價較上周下降0.1萬元/噸。

鈷酸鋰:鈷酸鋰交易需求平穩,今年鈷酸鋰全年需求曲線較為平滑,相較于去年同期,淡季不淡是主要特征。下游預計后市需求持續平穩。SMM4.35V鈷酸鋰價格為18.5-19.5萬元/噸,均價較上周持平。

三元材料:正極需求尚可,56系正極材料廠商有意抬漲報價,傳導鎳鈷價格上漲壓力,無奈下游需求尚未完全復蘇,下游接受程度有限。SMM三元材料(523型)價格為12.6–13.4萬元/噸,均價較上周上漲0.1萬元/噸。SMM三元材料(622型)價格為14.3–15萬元/噸,均價較上周上漲0.2萬元/噸。

磷酸鐵鋰:本周磷酸鐵鋰價格持平。上游動力電池大廠的磷酸鐵鋰電池產線進度緩慢,7月磷酸鐵鋰材料產量仍維持低位。上游黃磷價格雖在高位,但由于終端需求尚未好轉,成本傳導較為緩慢,而考慮到碳酸鋰價格也處于下行區間,磷酸鐵鋰價格上漲動力不足。本周SMM磷酸鐵鋰(動力型)價格為4.6-4.9萬元/噸,均價較上周持平。

錳酸鋰:本周錳酸鋰交易平穩,容量型與動力型價格均小幅下調。容量型錳酸鋰盡管終端消費市場需求增速可觀,但由于受到其他動力型材料的擠壓,市場競爭激烈,低價拋貨現象頻出。而動力型錳酸鋰由于需求有限,價格受到容量型錳酸鋰拖累,市場報價也現小幅下調。本周SMM錳酸鋰(容量型)價格為2.9-3.5萬元/噸,均價較上周下降0.05萬元/噸。本周SMM錳酸鋰(動力型)價格為4.5-4.7萬元/噸,均價較上周下降0.1萬元/噸。

后市預測:SMM預計三四季度需求邊際回暖,但全年需求增量有限,鈷仍呈供過于求趨勢。鋰方面,江西地區生產逐步復蘇,四川地區新產能投放逐步產出成品,預計后市供過于求壓力仍在,價格承壓。

電池網微信

電池網微信