2012年初,美國動力鋰電池供應商Ener1率先申請破產保護;而在2012年末,另一家美國動力鋰電池制造商A123也申請了破產保護,現在最有可能被中國萬向收入麾下。韓國三星與德國博世在動力鋰電池領域聯姻四年后,因為持續虧損,同時也看不到公司贏利前景,最終分手。

在中國內地,動力鋰電池的發展同樣并不樂觀。因迪能源(蘇州)有限公司即使有世界500強企業作為股東背景,可因為內部紛爭,市場需求等原因,目前已經處于完全停產的狀態。中國工程院院士、世界電動車協會主席陳清泉表示,目前有很多地方政府委托其介紹投資公司收購或注資其轄區內的新能源電池企業。

從這一系列現象看,2012年似乎成了動力鋰電池衰落一年,然而事實果真如此么?為此高工鋰電產業研究所通過實地與電話調研的方式,對新能源汽車(含混合動力、純電動轎車及中巴、大巴車)、電網儲能、特種車、通信基站儲能四大領域的鋰電池需求情況做了梳理。

2012年四大領域鋰電池需求達35億元,同比增長34.6%

根據高工鋰電產業研究所(GBII)的數據調查結果表明,2012年新能源汽車、電網儲能、特種車、通信基站等領域的成品鋰電池組市場規模為35億元,比2011年的26億元增長34.6%。其中新能源汽車的應用占比為57%,是動力鋰電池最大的需求市場(圖1)。

如果剔除電池管理系統(BMS)及成品鋰電池組的毛利率,鋰電芯的產值為25億元,同比2011年17億元增長47%。

鋰電芯的產值增速高于成品鋰電池組產值的主要原因在于:1)電芯價格的下降幅度小于BMS的下降幅度,在電池組的成本占比上升;2)受益于BMS技術的發展,目前BMS能實時監測單體電芯的運行情況,對于性能下降幅度較大的電芯可以更換;3)由于我國電芯制造技術較為落后,成組率較低,也直接提升了單體電芯的需求量。

2012年共有12家中國動力鋰電池企業在新能源汽車、電網儲能、特種車、通信基站四大領域的銷售收入合計超過1億元。

出口市場是2012年動力鋰電池的最大亮點

2012年中國動力鋰電池行業的發展,蘊含了非常多的積極信息,如:出口動力鋰電池市場逐步起色,電網儲能項目日益增多,通信基站儲能的招標金額在逐步擴大。其中,出口市場無疑是2012年動力鋰電池發展的最大亮點。

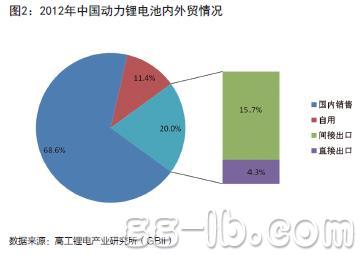

出口市場份額占比約20%。2012年動力鋰電池出口金額約7億元,其中直接出口1.5億元,通過整車廠商、系統集成商等間接出口約5.5億元(圖2)。相比2011年的出口額增長超過100%。

其中比亞迪、ATL、中聚電池等企業在這方面的拓展取得了一定的成績。比亞迪獲得了英國、加拿大、芬蘭、巴西、泰國等國家的電動汽車或電動大巴的訂單,合計超過20MW,鋰電池產值超過8000萬元;ATL已經通過德國寶馬公司的測試,明年供應電池的數量將超過200組,產值將超過2000萬元;此外,中聚電池60%的電池是通過香港公司銷往世界各地。

高工鋰電研究所(GBII)認為,動力鋰電池出口市場將扮演越來越重要的角色。主要原因:1)除了日本和韓國兩個國家的鋰電池發展較為成熟外,其它國家的鋰電池產業發展幾乎是空白;2)國外市場專業分工明確,行政壁壘較少,電力、汽車等行業巨頭的權利受到較大約束,更有利于新能源汽車的推廣;3)國外Tesla、Fisker等一批純電動汽車制造商系統集成能力遠高于中國純電動汽車企業;4)德國、荷蘭等國家的新能源發展程度更高,對儲能的需求更加迫切。

中小型鋰電池儲能項目不斷。2012年雖然沒有像“張北風光儲輸項目”20MW的大型項目,但是在政府高度熱情的簇擁下,中小型儲能項目不斷。

國家能源局提出到2020年,在全國規模以上城市推廣使用分布式能源系統,裝機容量達到5000萬千瓦,并擬建設10個具有各類典型特征的分布式能源示范區域。在“十二五”期間,將在太陽能、風能占優勢的地區建設微電網示范區,同時還將推動建設100座新能源示范城市。

2012年新啟動的儲能項目有中廣核核電站高容量電池儲能項目,工程規模為2.5MW/3.5MWh,龍源西藏阿里微網光伏發電項目,電池儲能系統3.2MWh,吐魯番示范區屋頂光伏電站暨微電網試點工程、內蒙風電移動儲能示范系統等等一系列中小儲能項目。

盡管鋰電池自身的成本、壽命、安全,均衡技術等問題有待解決;但中小儲能項目遍地開花,對動力鋰電行業而言,無疑是一個可喜的信號。

鐵鋰電池在通信基站的市場規模同比增長100%。磷酸鐵鋰電池相比傳統的鉛酸電池具有體積小、重量輕、能量密度高、綠色環保等優點,所以在通信基站電源中的應用比例逐漸提高。

中國移動、中國電信、中國聯通三大運營商均已采購鐵鋰電池作為通信基站后備電源,其中中國移動的采購量最大,僅2012年12月份發布的江蘇移動和廣東移動的采購額已經達到或超過3000萬元的合同金額。

根據高工鋰電產業研究所(GBII)統計,我國動力鋰電池企業2012年應用于國內外通信基站的鋰電池市場規模為5億元,同比2011年增長100%,其中10%出口印度、南非等國家。

鐵鋰電池雖然占中國通信基站后備電源10%的市場份額,但是其增長勢頭迅猛,有望在2013年延續高增長。

動力鋰電池發展存諸多問題

新進企業多,低端產能嚴重過剩。根據高工鋰電產業研究所(GBII)統計,2012年底中國動力鋰電池企業家數達到105家,而2008年的時候僅有10家動力鋰電池企業,過去4年增加95家(圖3)。 企業家數劇增,帶來產能急劇擴張,2013年的動力鋰電池產能約40億安時,2015年的產能約100億安時,2017年200億安時;而其中大部分產品一致性、循環壽命、能量密度等均不能滿足純電動汽車的需求。因此,一批曾經轟轟烈烈想在純電動汽車方面“大展拳腳”的企業,現在只能寄希望于低端的電動自行車市場來維持收入。

核心技術缺乏,產業聯盟作用亟待提升。根據國家知識產權局的數據顯示,截至2012年12月底授權和在審的動力電池專利數量達到1540件,其中657件發明專利,827件實用新型專利,56件外觀設計專利。技術含量較高的發明專利比例為43%,但其中具有重大突破的新型專利幾乎沒有。鋰電池作為我國動力電池發展的重點,相關專利比例超過60%,但是磷酸鐵鋰、陶瓷隔膜等核心材料的技術仍然被外國企業掌握。

目前我國各級動力鋰電池相關產業聯盟超過20家。產業聯盟本身是一個技術共享平臺,但是部分聯盟卻更多地參與了地方財政、土地、訂單等資源的分配;這不利于資源的集中,也容易形成灰色地帶,未能對動力鋰電池的技術發展起到應有的作用。

動力鋰電池企業營運舉步維艱。高工鋰電產業研究所(GBII)調查結果表明,動力鋰電池行業的產能利用率僅為18%,但是庫存高達40%。一方面是設備的高額折舊,另一方面是大量資金被存貨占用。

不僅如此,由于廢品率高、成組率低,動力鋰電池的實際毛利率只有20%~30%,如果攤上后期的維護成本,甚至可能入不敷出。

正是由于以上原因,目前我國動力鋰電池企業只有2~3家能勉強盈利或持平,其余企業幾乎都是虧損。現在動力鋰電池企業仍然需要大量“輸血”,2012年動力鋰電池產值前十名的企業全部都是大集團背景或者上市公司背景,具有比較雄厚的資金實力。

除了上述問題以外,技術標準混亂、產品認證困難、市場定位不清晰、人才匱乏、借著“鋰電”旗號圈地圈錢等等問題同樣困擾動力鋰電池行業的發展。

電池網微信

電池網微信