全球電解液產能有向中國大陸地區轉移的發展趨勢。除了中國自身介入電解液產業的企業在增多、產能在增大之外,全球其他國家和地區的企業也在向中國轉移產能,特別是中低端鋰離子電池制造所需的電解液產能。三菱化學、宇部興產、三井化學、巴斯夫等紛紛在中國設立工廠。

而全球鋰離子電池電解液市場格局這幾年來一直處于變化和動蕩調整之中,今后幾年也將維持這個發展趨勢。三菱化學全球銷量第一的寶座很有可能在2013 年就被韓國旭成所超越而取而代之。隨著宇部興產中國工廠的建成投產,以及與陶氏化學的合作程度的加深,該公司今后的電解液銷量很有可能觸底反彈,重回前三強大有指望。諾萊特在德國化工巨頭巴斯夫強大的綜合實力的支援下,未來的發展前景也值得高看一線。

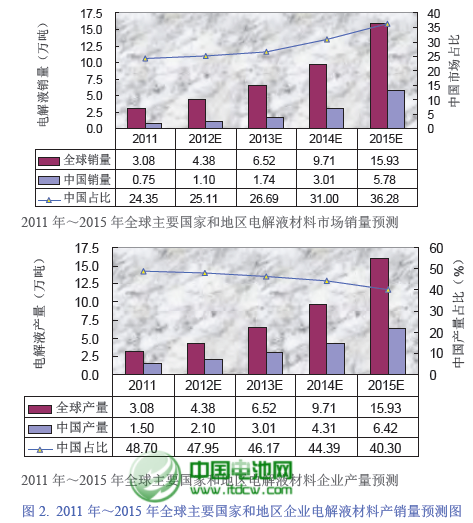

至于全球鋰離子電池電解液市場的發展趨勢,真鋰研究曾在2012 年04 月份的時候做過一個預測。從2012 年的市場發展情況來看,中國電池網-中國電池雜志戰略合作機構——真鋰研究的預測較為準確。中國電池網-中國電池雜志戰略合作機構——真鋰研究預計到2015年,全球電解液材料市場規模將達到15.93 萬噸,是2011 年的5.17 倍,年均復合增長率為50.81%。與負極材料市場一樣,中國的電解液材料市場需求也要發展得更快一些。預計到2015 年市場規模將達到5.78 萬噸,年均復合增長率為66.62%。相對應,中國市場份額的全球占比也在持續提高,由2011 年的24.35%提升到2015 年的36.28%。

鑒于中國企業目前大都選擇“以價拼量”的不可持續的發展戰略,中國電池網-中國電池雜志戰略合作機構——真鋰研究認為,盡管中國企業的電解液技術進步這幾年較為明顯,今后幾年也可能會保持這個態勢,但產銷量的增長速度和市場占比在未來幾年內也會呈現出緩慢下降的趨勢,且降幅會逐漸增大。

從上圖2可以看到,2015 年中國企業的電解液總產量將達到6.42 萬噸,是2011 年的4.28 倍,年均復合增長率為43.83%。從2012 年的實際發展情況來看,中國企業電解液產銷量已達2.28 萬噸,明顯好于真鋰研究當初預期的2.10萬噸。

雖然從絕對量上看會表現不錯,但現在中國電池網-中國電池雜志戰略合作機構——真鋰研究依然認為,中國企業電解液產銷量的全球占比,將從2011 年的48.70%下降到2015 年的40.30%。真鋰研究的主要考慮因素是:動力鋰離子電池市場份額的快速增長以及人們對電動汽車安全因素的更加重視,技術水平普遍不高的中國電解液企業在這個市場要取得好成績會很困難。盡管如此,到2015 年,中國電解液材料企業的產量總體上還是能夠滿足中國鋰離子電池企業的需求。

隨著動力鋰離子電池銷量的快速增長,那些專注于這一塊市場業務的電解液企業也有望改變現有電解液市場格局,如富山藥業和三井化學等企業。三井化學在向中國轉移產能,以降低電解液制造成本,從而取得更多的市場份額。至于富山藥業,則傳出要被新宙邦收購的消息,不過,目前關于這則消息的真實性尚無從考證。

日本大金工業通過與天津金牛結盟,插足動力鋰離子電池電解液市場,可望分得一杯羹。另外,還有一些新進企業在覬覦這個市場。日本中央硝子(Central Glass)已經開發出了動力鋰離子電池用阻燃性電解液產品,公司正在積極建設相關產能,并在亞洲、歐洲和美國建立全球供應系統。中國目前還沒有主攻動力鋰離子電池電解液市場的新進企業。另外,需關注的是,中國多數電解液企業采取的是“以價換量”的發展戰略,這是一種不可持續的發展方式,如果不在短期內努力提升技術能力,發展前景不容樂觀。

【備注】關于鋰電池更多研究報告,請點擊鋰電世界:li.itdcw.com,中國電池網微號:mybattery,微博:weibo.com/chinaitdcw。

電池網微信

電池網微信