分 我國近年來儲能政策大盤點(diǎn)")

目前我國儲能行業(yè)的處于剛剛起步。隨著下游需求的爆發(fā)式增長,儲能的商業(yè)化應(yīng)用也愈加迫切。

儲能是智能電力系統(tǒng)的“調(diào)節(jié)器”

儲能在電力行業(yè)扮演著重要角色,儲能設(shè)備存儲電能,再將其重新分配到用電高峰期,可以起到提高電網(wǎng)可靠性、效率以及優(yōu)化傳輸?shù)淖饔谩?/p>

對于具有間歇性、不穩(wěn)定特點(diǎn)的大部分新能源發(fā)電模式而言,儲能對于新能源與電網(wǎng)友好接入起到了至關(guān)重要的作用。

儲能技術(shù)主要分為物理儲能、化學(xué)儲能和電磁儲能三大類。在化學(xué)儲能領(lǐng)域,我國鉛酸電池的使用歷史最久,目前仍是主流。成本最低,但能量密度也不高,目前南都電源的鉛碳電池兼具瞬間大容量充電和較好比能量的優(yōu)勢。鋰電池增速很快,是未來的主要方向之一,目前成本還比較高。

(儲能技術(shù)路線)

從世界范圍看,儲能仍然處于初期階段,政策的推動,尤其是補(bǔ)貼的實(shí)施是刺激行業(yè)發(fā)展的重要能量,美國、歐盟、日本投入較早,投資優(yōu)惠和補(bǔ)貼政策都已經(jīng)出臺,到2015年12月底,全球累計(jì)運(yùn)行的儲能項(xiàng)目裝機(jī)規(guī)模144.8GW,其中抽水蓄能為142.1GW;電化學(xué)儲能項(xiàng)目318個(gè),累計(jì)裝機(jī)量(2000-2015年)為891MW。

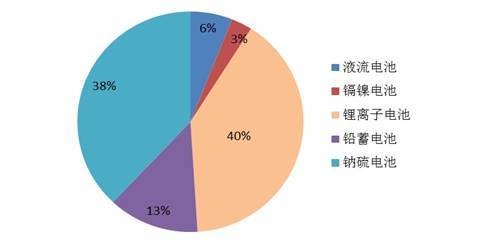

我國的儲能行業(yè)剛剛起步,截止2014年底,中國儲能累計(jì)裝機(jī)規(guī)模為21.8GW,抽水蓄能占到了99.5%。以電化學(xué)為主的電池儲能方式占到了0.4%,其中鋰離子和鉛酸電池的占比較大,約占到40%和13%。

(中國市場化學(xué)儲能裝機(jī)占比)

需求大幅增加行業(yè)有望進(jìn)入快車道

目前我國儲能行業(yè)的處于剛剛起步。我們認(rèn)為,隨著下游需求的爆發(fā)式增長,儲能的商業(yè)化應(yīng)用也愈加迫切。

目前儲能應(yīng)用最大的空間在于風(fēng)光電廠的應(yīng)用。受制于火電拉閘的局限以及西部地區(qū)有限的消納能力,2015年的棄風(fēng)、棄光現(xiàn)象突出。光伏方面,2015年全國棄光電量40億,棄光率約10%。甘肅棄光率達(dá)31%;新疆自治區(qū)棄光率達(dá)26%。風(fēng)電方面,2015年棄風(fēng)電量339億千瓦時(shí),同比增加213億千瓦時(shí),平均棄風(fēng)率達(dá)到15%,同比增加7個(gè)百分點(diǎn),同樣是西北地區(qū)問題最突出。

儲能的引入可以將多余的電能儲存起來,待需要時(shí)釋放,加裝在風(fēng)光電場可以彌補(bǔ)風(fēng)、光發(fā)電存在的間歇性和不穩(wěn)定性特點(diǎn),也更有利于電能的靈活調(diào)節(jié),提高發(fā)電系統(tǒng)效率。此外,風(fēng)電和光伏發(fā)電對電網(wǎng)接入的友好性也得到改善。

其次,傳統(tǒng)電廠往往需要配備備用電源,投資非常大,儲能設(shè)施的引用將有利于電廠降低成本,提高效率。在商業(yè)化推廣方面,利用各省市的峰谷電價(jià)差,發(fā)揮儲能的成本優(yōu)勢,進(jìn)行削峰填谷的電力調(diào)節(jié),再與客戶分享收益。目前由于整個(gè)行業(yè)的成本仍然較高,因此商業(yè)化應(yīng)用還沒有打開,但南都電源公司的鉛碳儲能系統(tǒng)已經(jīng)做到0.5元的度電成本,有望率先開啟商業(yè)化項(xiàng)目的大門。隨著微網(wǎng)的逐步推進(jìn),儲能在家庭電網(wǎng)中也將發(fā)揮重要作用。

另外,在沒有供電設(shè)施的海外市場已經(jīng)提前邁出一步,國內(nèi)有競爭力的企業(yè)也有望份的一杯羹。

(中國儲能需求細(xì)分)

電池網(wǎng)微信

電池網(wǎng)微信