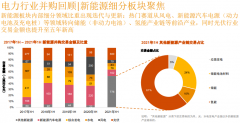

07

強(qiáng)周期屬性鋁產(chǎn)業(yè)鏈

采選、電解鋁、鋁加工環(huán)節(jié)選擇

▼

鋁,銀白色,輕金屬,是地殼中含量最豐富的金屬元素,含量約為7.73%,地殼中含量僅次于氧和硅的元素,而且是地殼中含量最多的金屬元素。鋁作為全球產(chǎn)量最大的有色金屬,被廣泛應(yīng)用于建筑、包裝、交通運(yùn)輸、電力、航空航天等領(lǐng)域。

中國是全球最大的鋁消費(fèi)國,約占全球總消費(fèi)量的1/3,下游消費(fèi)主要集中在建筑、交通、電力、耐用消費(fèi)品、機(jī)械等行業(yè),其中建筑、交通占比最高,分別為28%和18%。

整個鋁產(chǎn)業(yè)領(lǐng)域雖然下游需求穩(wěn)定,但由于上游產(chǎn)量波動大,具有強(qiáng)周期屬性,以3年的價格走勢來看,波動極大。

▼

92億 下游客戶話語權(quán)較強(qiáng)")

(數(shù)據(jù)來源:Choice)

將鋁產(chǎn)業(yè)分為兩個環(huán)節(jié):鋁土礦采選、鋁冶煉(氧化鋁與電解鋁生產(chǎn))和鋁加工。

▼

92億 下游客戶話語權(quán)較強(qiáng)")

第一環(huán)包括鋁土礦開采、氧化鋁提煉。

根據(jù)美國地質(zhì)調(diào)查局2016年統(tǒng)計數(shù)據(jù),全球鋁土礦儲量豐富,約有280億噸。全球的鋁土礦主要集中在幾內(nèi)亞、澳大利 亞、巴西、越南和牙買加,這5個國家的儲量占全球鋁土礦儲量的72.5%。我國鋁土礦儲量為8.3億噸,僅占全球鋁土礦總儲量的2.96%,分布高度集中,廣西、河南、山西和貴州四省合計約90%左右。

▼

92億 下游客戶話語權(quán)較強(qiáng)")

第二環(huán),電解鋁。

原鋁(電解鋁)的生產(chǎn)比較簡單,主要依賴資源和能源。氧化鋁+電,共占整個生產(chǎn)成本的80%以上,其余為預(yù)焙陽極。

目前我國處于這個環(huán)節(jié)的公司大多涉及采選,代表公司有:中色股份、中國鋁業(yè)、南山鋁業(yè)、焦作萬方;毛利率波動較大,在10%左右。

預(yù)焙陽極的代表公司為索通發(fā)展,毛利率在5%左右。

第三環(huán)為鋁加工。

原鋁經(jīng)過加工,制成鋁加工材,應(yīng)用于下游各行各業(yè)。鋁加工分為變形加工和鑄造加工兩種形式:

(1)變形加工:分為擠壓和壓延兩種方式,通過擠壓工藝制成的產(chǎn)品叫做擠壓型材,主要包括建筑型材和工業(yè)型材;通過壓延工藝制成的產(chǎn)品叫做板帶箔材,主要包括各種鋁板、帶、箔材。

(2)鑄造加工:通過壓鑄的方式,將原鋁加工成各種精密鋁合金壓鑄件和精密鈑金。鋁合金壓鑄件主要集中在通訊設(shè)備結(jié)構(gòu)件和汽車零部件兩大消費(fèi)領(lǐng)域。

代表公司有鼎勝新材、常鋁股份、中孚實(shí)業(yè)、東陽光科、銀邦股份、利源精制等,毛利率波動較小,普遍在5%以下。

從周期波動來看,鋁產(chǎn)業(yè)鏈整體毛利率都不高,但鋁加工這個環(huán)節(jié)受周期波動影響較小。

綜上來看,本研究報告的所有研究邏輯如下:

1)之前研究過不少醫(yī)藥、食品、消費(fèi)領(lǐng)域的公司,但其實(shí),周期性行業(yè)、大宗商品領(lǐng)域,才是最難研究的領(lǐng)域。其受到的影響因素雜亂,難以分辨,能在這個領(lǐng)域做好的玩家,更加不易,往往需要搭建專門的團(tuán)隊,以收集行情、預(yù)判周期。所以,觀察他們的動作,對理解行情有重要參考價值。

2)鋁產(chǎn)業(yè),屬于強(qiáng)周期行業(yè)。研究這個行業(yè)的邏輯,一方面,是在其中選取對周期判斷較為準(zhǔn)確的企業(yè),另一方面,是要在周期中尋找受周期影響較小的一環(huán)。

3)鋁產(chǎn)業(yè)鏈中,鋁加工行業(yè)的受到的周期影響總體小于電解鋁和采選行業(yè)。

4)鋁加工這門生意,比較考驗在上下游之家周轉(zhuǎn)騰挪的能力,如果向上游布局,由于資源不稀缺,導(dǎo)致周期風(fēng)險大;如果向下游布局,由于下游的護(hù)城河極高,很難有推進(jìn),因此,只能選擇在本身所在的產(chǎn)業(yè)鏈節(jié)點(diǎn)上,做大規(guī)模,薄利多銷,并且靠對周期的判斷來降低風(fēng)險,保證盈利。

5)鼎勝新材主要以套期保值來降低風(fēng)險,從買單、賣單和大幅出貨的選擇時機(jī)來看,它對于周期的判斷較為準(zhǔn)確。

6)最后,例行提示一個風(fēng)險,估值方面:鼎勝新材目前為新股,當(dāng)前動態(tài)市盈率為30.74,所在版塊基本金屬的平均市盈率為34.07,市值最大的為中國鋁業(yè),當(dāng)前動態(tài)市盈率為50.28。本案估值高低,相信看完數(shù)據(jù)你會有自己的判斷。

電池網(wǎng)微信

電池網(wǎng)微信