二、2012年汽車工業走勢

3、2013年乘用車異常回暖

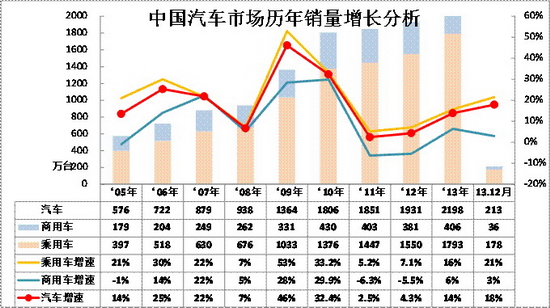

圖表 1汽車05-2013年表現對比分析 單位 萬臺,%

根據中國汽車工業協會數據,2013年1-12月的中國汽車累計批發量2198萬臺,增速為14%,較12 年累計增速增加10個百分點,這主要是12年日系低迷因素的基數偏低。

從年度走勢看,09年以來的汽車增速似乎是一路大幅快速下滑。09年增速46%,10年增速32%,11年增速3%,12年增速4%,這樣的下滑到谷底后必然面臨新的增長周期,13年1-12月的增長已經至14%,但9-12月增速異常偏高。

4、2013年汽車二手車銷量平穩增長

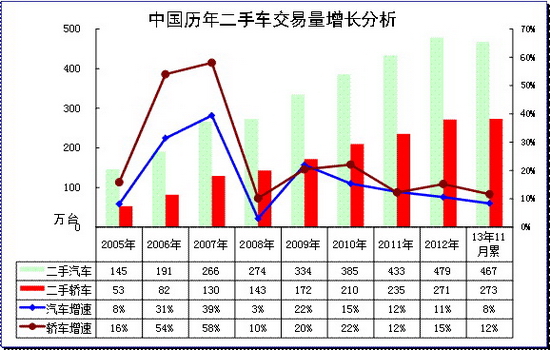

圖表 2汽車05-2013年二手車表現對比分析 單位 萬臺,%

根據中國汽車流通協會數據,2013年1-11月交易量交易量 466.96萬輛,相比去年同期增長 8.39% .交易額 2592.61億元,相比去年同期增長 9.30%。其中基本型乘用車 272.84萬輛,同比增長 11.61%,交易額 1549.40億元。客車 69.20萬輛,同比降低 2.05%,交易額 287.78億元。載貨車 60.59萬輛,同比增長 1.14%,交易額 249.39億元。越野車 14.91萬輛,同比增長 52.48% ,交易額 240.40億元。。

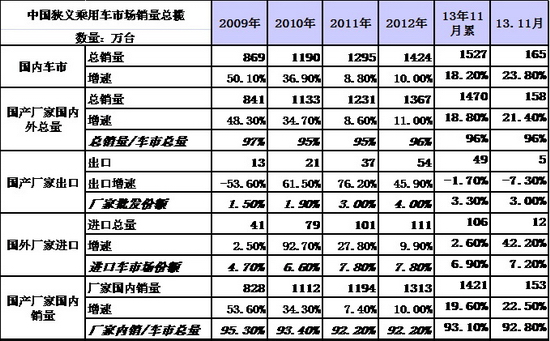

5、中國乘用車市場銷量高增長

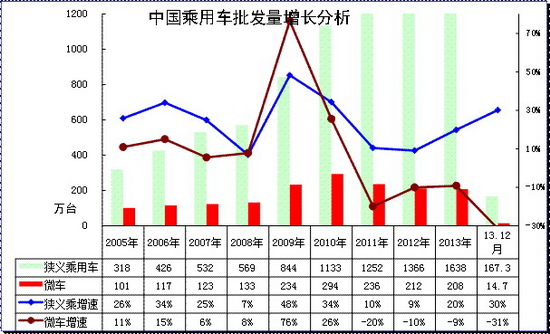

圖表 3乘用車05-13年表現對比分析 單位 萬臺,%

根據全國乘聯會數據,13年狹義乘用車同比增長20%,而12月的增速是30%,12月異常火爆。總體看狹義乘用車的增速在15%左右是較正常的,13年的12月增速是異常不可持續的。

6、國內狹義乘用車銷量走勢

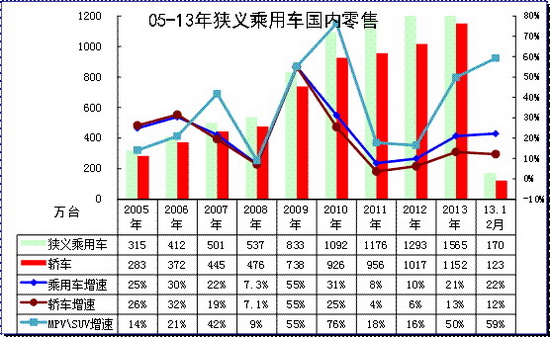

圖表 4狹義乘用車05-2012年表現對比分析 單位 萬臺,%

根據全國乘聯會數據,2013年1-12月的中國狹義乘用車綜合零售銷量1395萬臺,增速為21%;由于11年和12年增速都在8-10%之間,處于近8年來的增速谷底,13年車市零售走強有前兩年的底部支撐。

狹義乘用車作為私車普及的主導力量,其增長的動力不斷轉換。近兩年的轎車增長速度已經明顯落后于狹義乘用車,以MPV、SUV為代表的新勢力不斷崛起,這個趨勢在10年已經較突出。今年的高增速下,轎車增速仍大幅低于狹義乘用車,而suv、mpv組合的12年國內零售增速達到16%,13年1-12月又達到50%增速,結構性增長仍有體現。

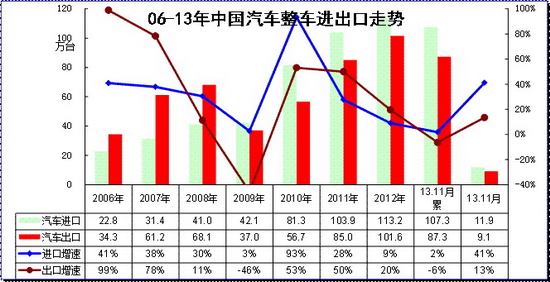

7、中國汽車進出口走勢

圖表 5中國汽車05-2012年進出口表現對比分析 單位 萬臺,%

根據全國海關統計,2012年中國汽車整車進口113萬臺,增速9%,增長動力減弱。13年1-11月整車的進口107萬臺同比增速2%,進口在連續7個月暴跌后6月開始逐步回暖,7-10月基本保持穩定,11月大幅回暖。相對前幾個月減庫存狀態,11月的11.9萬臺的進口車持續說明需求相對恢復,零售目前也在10萬臺左右。

12年1-12月全國海關出口101.6萬臺,增速20%,13年1-11月的出口增速回落到-6%的較低水平。總體看今年的進出口走勢逐步弱化,出口趨弱而進口回暖,尤其是隨著人民幣升值突破6.1 和日元貶值,今年的出口高增長難度大,日系進口車回升的可能性大。

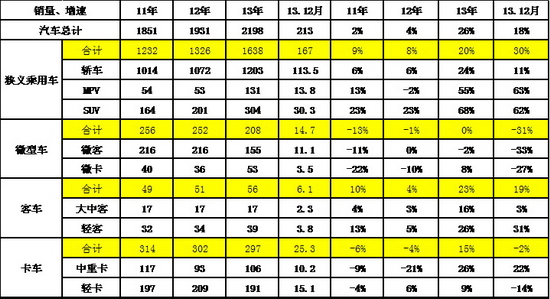

8、行業銷量狀態

13年1-11月的國內車市總增速是18%,這是與12年10%的谷底增速大幅回升,且11月的國內車市增速達到24%,這也說明探底的過程逐步完成。

12年汽車行業的增長面臨雙向壓力,主要是進口的大幅減速和出口的低增長,這樣使國內需求的低迷仍未有效改善。13年的出口均低迷,國產廠家國內增長20%,而11月進口廠家銷量增長42%,出口增長5%,進出口不旺的局面迫切需要國內車市的本土化增長。

9、行業銷量狀態

圖表 6汽車06-2013年表現對比分析 單位 萬臺,%

今年1-12月汽車銷量14%是建立在12年增速低點基礎上。13年1-12月各車型增速分化較明顯,但9-12月的增速仍能較高,這是狹義乘用車較強和中重卡走強的刺激效果。

13年乘用車總體較強,這也是共同的經濟和季節因素的對各車型影響不同,客車、卡車等投資和出口類產品的13年初消費期表現低迷,城鄉三產類的微型車增速也大幅降低,狹義乘用車和MPV類微客走強這也是符合城鎮工薪層和城鄉個體私營業主的消費主力特征的。而6月以來的卡車中的中重卡走強是排放標準升級和投資拉動的運輸需求貢獻,輕客走強也是大集團重視輕客市場的結果,加之物流車的增長較好。

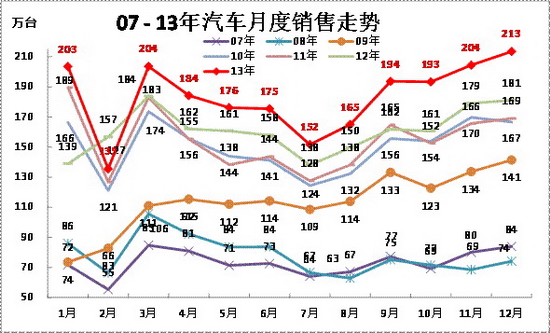

10、本月汽車銷量增量較大

圖表 7中國汽車廠家04-2012年銷售走勢

由于12年的市場持續低迷,12年1-12月增長4%帶來13年的1-12月的增速14%,兩者反向波動。13年1月和3月都突破200萬臺,隨后4-7月緩慢下降,9-12月環比持續走強,而12月的增長較高也是因為同期基數低的結果。13年的1-12月增量270萬臺,1-2月汽車銷量同比增長40萬臺, 3-4月也增長40萬臺,5-8月增長60萬臺,月均15萬臺。9-12月增量120萬臺,月均30萬臺,12月的增量32萬臺較高,這也是市場走勢的異常超強。

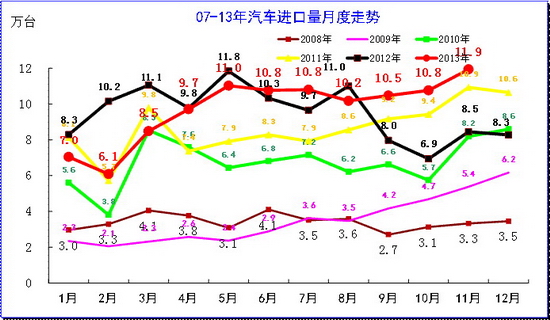

11、今年逐月進口車銷量逐步回暖

A\總量走勢

圖表 6汽車整車進口數量逐月走勢

13年進口車復蘇,11月創出歷史新高位。隨著國內反腐和經濟低迷以及超高收入群體的外流,進口超高增長的好日子逐步過去。12年11月開始的進口回落到8萬臺水平,下滑主要是需求問題。13年4月的需求逐步回升,13年6月進口首次恢復正增長,11月增速達到41%,這也是低基數的結果,而且1-11月的進口實現1.8%的正增長,經濟企穩也是重要支撐,4季度的進口車增速必然暴增。

B、進口車單價走勢

今年的進口車檔次下移。前兩年進口車的檔次升級趨勢較明顯,而高單價對利潤的貢獻也是很大。近幾年的進口車均價增長很快,從07年的進口車均價3.29萬美元增長到2012年的4.34萬元均價,進口車的高檔化趨勢極為突出。但13年1-3季度的進口車面臨匯率變化的影響,加之進口車強化小排量的產品系列延伸,以及超豪華車型低迷,均價降到4.11萬美元。11月的進口車單價回升到4.15萬美元,檔次結構恢復。

C、11月進口國別的產品組合

11月的進口總量同比增長41%,中國的進口車主要是歐美日韓,而其中的德國和日本的進口總量最大,且波動也最劇烈。今年的日本的進口車恢復到第一進口大國地位,11月同比增速達到287%,其中的轎車同比增長286%,這也是去年的日本轎車下跌幅度大,今年恢復較好的結果。日本的SUV進口達到進口總量的30%,仍是超強的地位。而韓國進口SUV僅有2%的低位。

11月美國的對華出口增速一般,英國首相來了帶來11月英國對華出口增長78%。但法國的對華進口就表現較差。

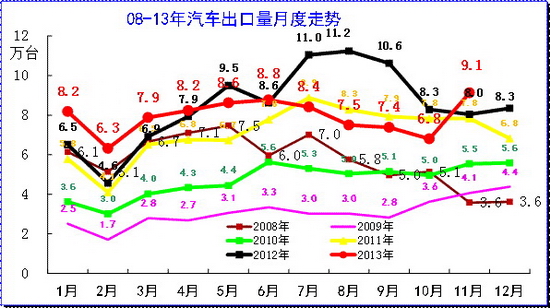

12、今年逐月出口車銷量增速乏力

A、月度出口走勢

圖表 16 08-12年汽車整車出口走勢圖

13年11月的出口達到9.1萬臺的近期高點,成為超強突破的局面。從月度走勢看,近兩年的出口仍呈現季節性特征,呈現夏季走高過山車的見頂回落走勢特征,但今年11月的走勢異常暴增,扭轉前低負增長局面。

今年11月環比增長2.3萬臺;而12年的7月出口量突破11萬臺,環比增長2.4萬,可以與之相提并論。而今年的走強是年末走勢,這也是國內自主品牌走勢偏弱的時期。今年11月12年7月的環比增長的主要動力都是幾大主力市場的波動,尤其是阿爾及利亞和伊拉克、巴西等都是波動較大的。但今年 的伊朗波動更為巨大,11月1萬臺出口,環比增長7439臺。

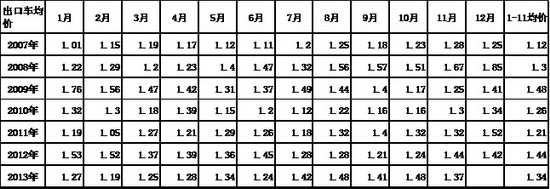

B\月度出口單車均價走勢

13年整車出口的均價大幅下降,這也是我們整車企業面臨的巨大壓力。13年1-3季度的出口車均價下降到1.32萬美元,較12年的1.44萬美元下降13%。這樣的單價下降幅度也是對整車企業的利潤的嚴重影響。我們的整車出口退稅是考慮價值的,出口的價值下降,企業的成本必然增大,而海外設廠組裝的成本增加,尤其是是初期的建廠投入等都較大,產能利用率也低,這對整車企業是很大的不利影響。

C\出口國特征

13年11月的汽車出口增長13%,其中歐洲和北美的出口出現高增長,而非洲也有恢復性增長,從區域看東非、南亞、東歐、北美、南美東部等出現較好的增長局面。

但13年的亞洲、非洲、大洋洲總體仍處于低迷局面,其中的獨聯體外的歐洲都較差。

電池網微信

電池網微信