八、乘用車分級別市場走勢

1、A00級狹義乘用車車市場表現

a00級狹義乘用車12月批發5.57萬臺,12月占狹義乘用車批發份額3.4%,較去年同期份額增加-1.11%,12月批發較去年同期同比增長-4%,12月零售較去年同期同比增長-8%;12月批發環比上月增長17%,12月零售環比上月增長32%;12月出口較去年同期同比增長-10%;12月廠家產銷率108%,12月渠道批零率99%;13年1-12月生產累計增幅-11%,13年1-12月廠家批發銷售累計增幅-8%。

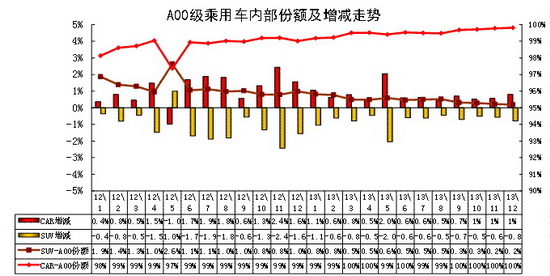

1.1、A00級乘用車內部份額結構

圖表 35 A00級乘用車內部份額結構

A00級乘用車主要是由轎車和SUV 兩類車型構成,而A00級MPV也基本混在轎車中考慮,例如北斗星等高頂大空間車型已經被習慣性列入轎車領域。

微型車的產品發散化趨勢極不明顯,前兩年部分車企推出微型SUV,但12年以來的微轎仍占據絕對主導地位。13年微轎銷量低迷,雖然有SUV熱潮,但國內對價格偏高的微型SUV的產品認同度仍不高。11月和12月的微型SUV基本全是滿足出口需求。

1.2、A00級乘用車新品動態

1.3、A00級轎車市場走勢

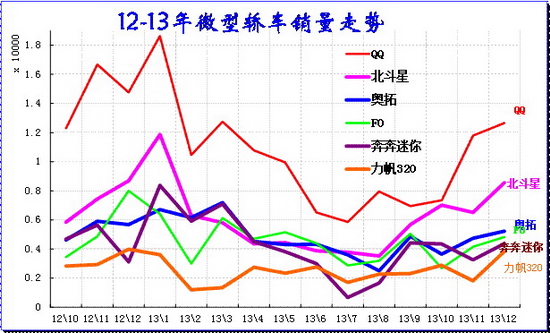

圖表 36微型轎車主力品牌2011-12年走勢

由于大城市限購,小城鎮喜歡大空間的,年輕人喜歡時尚品牌的,今年的微轎極其艱難,尤其是年末的微轎市場的反差巨大。13年底的微轎車型基本都比1月銷量高,而12年的很多車型12月銷量比11月低,這說明今年微轎車型沒有藏量的資源,也是市場較弱的表現。11-12月的QQ是在努力拉升銷量,而奔奔迷你也是出現小幅回升,沒有12年同期的大幅回調的現象。

2、A0級乘用車車市場走勢

A0級狹義乘用車12月批發34.5萬臺,12月占狹義乘用車批發份額20.62%,較去年同期份額增加1.27%,12月批發較去年同期同比增長39%,12月零售較去年同期同比增長29%;12月批發環比上月增長10%,12月零售環比上月增長21%;12月出口較去年同期同比增長40%;12月廠家產銷率100%,12月渠道批零率2225%;13年1-12月生產累計增幅14%,13年1-12月廠家批發銷售累計增幅15%。。

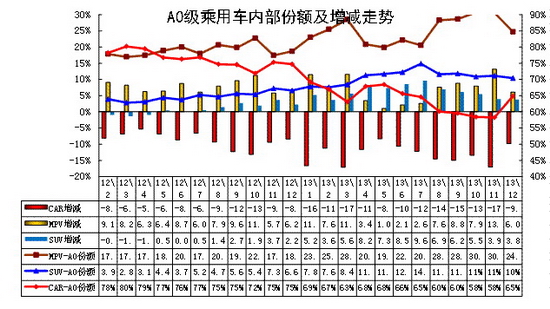

2.1、A0級小型乘用車內部結構走勢

圖表 37 A0級小型乘用車內部結構走勢

狹義乘用車的小型車產品的結構快速轉向多功能化,MPV\SUV的市場表現搶眼。由于11年合資品牌不斷強化在小型轎車市場的投放,因此轎車市場占A0級狹義乘用車的比例較高。12年以來的MPV個體商用需求和SUV小型時尚年輕人用車市場都快速崛起,并導致轎車在小型車市場中份額持續回落,加之MPV車型超低價新品大量涌現,MPV市場大幅走強。13年的MPV在春季起步期鋪貨力度超強,3月創出高點,隨后逐步進入消化期,但夏秋季的小康春光等逐步增量,加之近期的紅光S、北汽M20、星朗等新品增量,MPV的小型化仍處于新品立足未穩的拼爭期。12月的主力廠家收縮MPV銷量保證明年可持續增長。

SUV的市場地位快速提升。12年的下半年開始的小型SUV異軍突起,合資品牌和內資品牌均在此強力突破,小型車市場偏向SUV走強。12年12月以來的絢麗轉哈佛m4帶來銷量提升較快, 12年底上市的昂克雷進一步把小型suv 市場做大,3月的翼博新車上市并掀起價格風潮,這對SUV市場的普及化暴增有促進。13年12月的小型SUV占比達到10%,同比增長3個百分點。新品成為推動A0級車的全面延伸的標志性車型,而價格是催化劑。

隨著威馳的新款上市,車市增長進入合資拼爭期,自主的小車是國有大車企的保量增量基礎。反觀小型車的市場突破實際是價格的突破,消費者對MPV\SUV的認知價格較高,而翼搏、五菱宏光等的相對轎車溢價小激發了消費需求轉移。

2.2、小型車新品動態

2.3、小型轎車主力車型市場走勢

圖表 38小型車主力品牌11-2012年走勢

小型轎車市場需求轉向高端,12月的旺季推動廠家批發走強,尤其是豐田的價格突破拉動競爭活力。本月的威馳超強,其他主力車型也是季節性走強,只有k2\菠蘿是收縮調整。但相對12年末的走強,13年12月大部分主力車型已經是同比負增長,以韓系為主導的小型車市場格局將變為日韓系共同主導的市場,自主品牌的小型車面臨品牌和價格的多重不利因素。

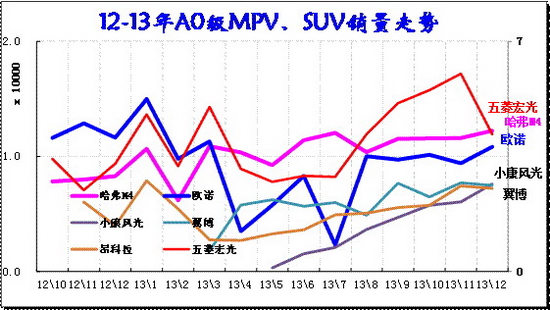

2.4、小型多功能車銷量走勢

狹義乘用車的小型多功能車市場近期風聲水起,變化劇烈。A0級車的MPV近兩年發展較快,尤其是微客廠家的MPV類車型快速增長。五菱宏光和歐諾都是發動機前置形成兩廂型車身,在損失一定載貨空間同時獲得安全性和舒適性的大幅提升。五菱宏光3月創出5萬臺新高,隨著宏光S推出,9-11月仍持續拉升到6萬臺,12月慣性收縮。小康等也是持續增量,長安歐諾等的壓力大,這說明競爭的分流趨勢日益明顯。

A0級SUV近期表現仍很強,這也是未來的持續增長點,其中的自主與合資的小型SUV走勢均較強。13年的哈佛M4表現平穩。福特翼搏等諸多小型SUV低價入市改變格局,昂克拉較高價位下的表現也很強,通用營銷能力強導致昂克拉仍能穩定在較高水平,本月的昂克拉銷量與翼搏基本相同。

2.5、小型車廠家銷量走勢

12月的小型車廠家走勢分化,五菱的小型車在12月收縮,而其他廠家都沒有收縮。去年的前三家都是提前收縮,今年的廠家還是要努力完成今年目標。

今年的北汽乘用車、奇瑞等大國企也是強力增長,實現銷量突破。

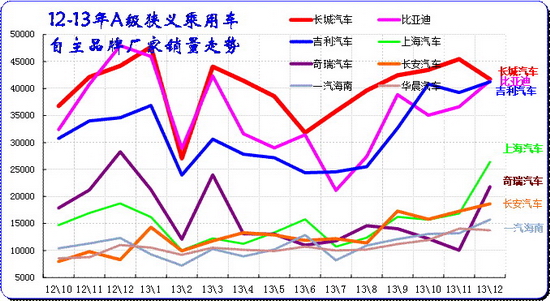

3、A級乘用車市場走勢

12月A級狹義乘用車批發97.36萬臺,12月占狹義乘用車批發份額59.38%,較去年同期份額增加2.13%,12月批發較去年同期同比增長32%,12月零售較去年同期同比增長25%;12月批發環比上月增長6%,12月零售環比上月增長11%;12月出口較去年同期同比增長32%;12月廠家產銷率101%,12月渠道批零率106%;13年1-12月生產累計增幅25%,13年1-12月廠家批發銷售累計增幅25%。

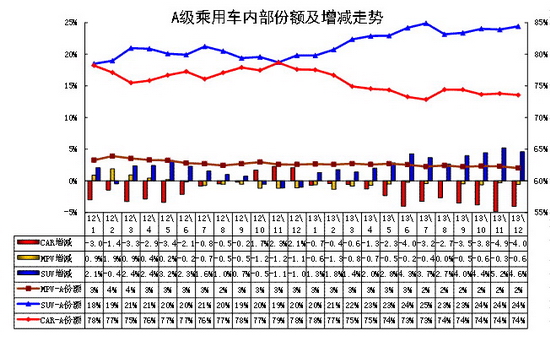

3.1、A級乘用車內部結構

圖表 39緊湊型車型系列11-2012年走勢

近幾年的緊湊型乘用車表現突出,其中緊湊型轎車仍是主體。但隨著各廠家全面發力SUV和換車需求爆發,suv 的份額持續上升。

每年3月開始的SUV份額上升,12年和13年的3-7月的SUV占比都是持續上升。12年的8月開始SUV份額下降,而 13年8月到12月的SUV份額相對穩定,這樣的趨勢也導致12月的SUV份額達到24%,同比增長4.6個百分點。而MPV的份額持續小幅下降。

近幾個月MPV的份額較同期下滑,12月MPV變化不大。由于家庭用MPV的需求仍是客觀存在的,且原有的市場過于狹小,而A級轎車的份額內部轉化必然要轉向部分MPV需求,但途安、逸致等的價格過高,其他廠家車型認同度低,加之A0級MPV的價格優勢過于明顯,因此A級MPV市場挖掘不足。9月的東夲杰德上市,也轉入轎車市場,說明MPV的市場感覺不樂觀。而凌派和杰德的較好表現也體現日系對中國市場的關注度轉向轎車。而放開單獨二胎推動MPV市場的份額短期看也是一廂情愿的預測。

3.2、緊湊型車新品

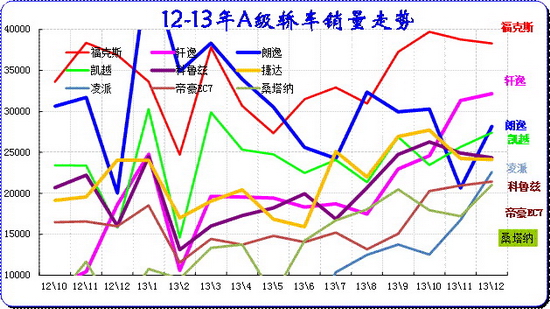

3.3緊湊型轎車主力車型市場走勢

圖表 40緊湊型車主力品牌10-2012年走勢

12月的A級車主力車型銷量走勢分化,福克斯、軒逸、凌派等家用A級車的走強。12月的市場持續走強,主力車型走勢差異化,日系加速沖刺,德系主動調整產銷。12月福克斯一枝獨秀,軒逸大幅拉升,而朗逸寶來、捷達等主動收縮。但從零售看的朗逸銷量超強,且朗逸家族表現突出,德系的優勢仍是超強。而凱越的走勢仍是超強,體現上海通用的營銷能力強。

自主品牌的帝豪EC7大幅拉升,國內外的走勢均較強。但其他自主品牌的表現較弱。而且從國內零售看,自主沒有進入前十名的,捷達、桑塔納已經達到超高的零售,只是合資在積蓄能量實現均衡銷售。

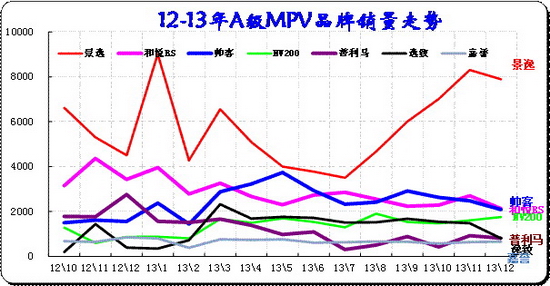

3.4緊湊型MPV主力車型市場走勢

圖表 41緊湊型MPV主力車型市場走勢

相對于A0級低價大空間的MPV市場走強,MPV市場的A級優勢蕩然無存。合資高端純家用MPV市場表現較低迷,A級MPV市場的低端化傾向較明顯。合資的逸致、途安等車型在12月表現仍一般,合資高價A級MPV的市場認可均不太好。而杰德的銷量較高,其定位也是轉向高端跨界轎車市場形成新風格。

12月的自主品牌仍是A級MPV的主力,景逸雖然銷量較高,但帥克和NV200的表現不錯,尤其是帥克今年強化1.5升的中段車型的產品提升,市場增量效果不錯。景逸近期也是加大景逸X5的高端增量,加之景逸LV的高端增量,經一系列的產品超級豐富。

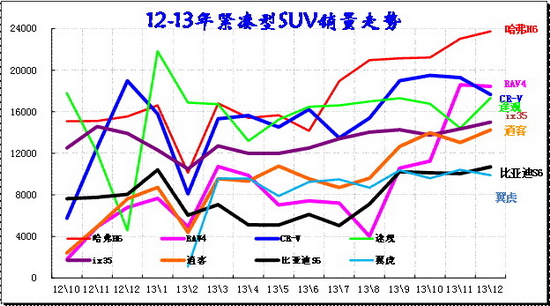

3.5緊湊型SUV主力車型市場走勢

圖表 42緊湊型SUV主力車型市場走勢

12月的緊湊型SUV 市場呈現群雄紛戰的復雜局面,哈佛仍是占據主力地位,而CRV\RAV4等日系迅速走強,其他車型的表現也均較強。而途觀是合資的A級SUV中零售銷量第一的,途觀的優勢沒有受到翼虎、標致3008等歐系SUV沖擊。

豐田的RAV4的表現也是不錯的,其新老組合的增量效果應該不錯。這也是豐田全面適應中國市場需求特色的體現。隨著豐田RAV4生產基地移師長春,其運行成本上升,但利潤下降的影響不大,新工廠的增量潛力很大。

3.6自主品牌緊湊型狹義乘用車主力廠家市場走勢

圖表 43自主品牌主力廠家緊湊型狹義乘用車市場走勢

民營企業強化在國內A級狹義乘用車的領軍地位。自主品牌緊湊型狹義乘用車主力廠家的走勢反差較大,民營超強,國企仍需努力。12年年底以來的比亞迪、長城、吉利等表現不錯。今年12月的民企依舊表現很好,但比亞迪和吉利的近期表現強。國企的長安、奇瑞、上汽都是自主大集團的核心企業,表現弱于民企的趨勢仍未改變。畢竟國企不務實的發展B級車是巨大的資源浪費,發展A級車將是國企的調整方向。

而隨著節能車補貼政策的退出,高端下壓、民營A級車的超強優勢明顯弱化。國有大自主有資源有產品,未來會走強。

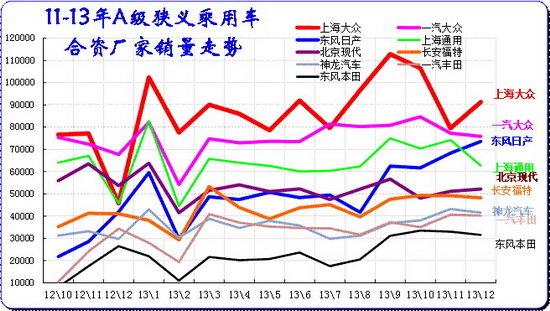

3.7合資品牌主力廠家緊湊型狹義乘用車市場走勢

圖表 44合資品牌主力廠家緊湊型狹義乘用車市場走勢

A 級車是合資企業超強的主力細分市場,主力廠家在此表現較強,尤其是9-12月的市場高潮期的A級車必然暴增,今年的合資主力企業增長相對去年稍好,去年過于保守。今年12月的主力廠家僅上海通用銷量稍有下降,其他廠家基本保持11月的水平。

12年的12月是四家主力企業都收縮,今年是上海大眾11月提早收縮,12月平穩過渡,一汽大眾的收縮也是從11月開始,但力度不大。北京現代的收縮力度不如去年大。而且

本月銷量正常暴增的是上海通用、東風日產、東風本田等,而相對穩定的是一汽大眾和上海大眾,但其潛力巨大,9-11月的上海大眾銷量能到11萬臺就是實力的體現。而北京現代的A級車已經是逐步下臺階狀態,有一定危險。

東風日產的同比120%強勢增長與北京現代的-20%同比下滑的也形成較大的反差。長安福特已經與北現爭奪A級車的第五的地位了,相對12年12月的的北現超強地位,今年的市場環境變化較大。

近期的入門A級車的新品暴增應該能改變而合資企業的布局定位,強勢企業的下壓和規劃能力跟進會改變競爭格局。

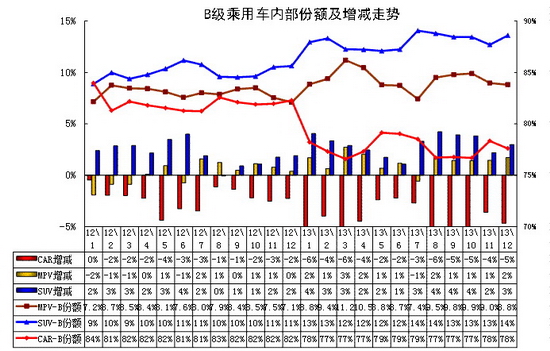

4、B 級乘用車市場走勢

B級狹義乘用車12月批發26.1萬臺,12月占狹義乘用車批發份額15.92%,較去年同期份額增加-0.11%,12月批發較去年同期同比增長27%,12月零售較去年同期同比增長13%;12月批發環比上月增長3%,12月零售環比上月增長7%;12月出口較去年同期同比增長-52%;12月廠家產銷率102%,12月渠道批零率102%;13年1-12月生產累計增幅19%,13年1-12月廠家批發銷售累計增幅17%。。

4.1 B 級乘用車內部結構

圖表 45 B 級乘用車內部結構走勢

B級狹義乘用車的內部結構也是偏向SUV等多功能車型,這從12年5月開始凸顯。雖然12年9-12月的日系SUV、MPV丟量推動轎車份額恢復,但轎車趨勢性下降仍是不可避免。今年的韓系B級SUV也開始推出,這也大幅加劇了SUV的B級市場份額擴張。

日系的新品B級車開始增量,雅閣、天籟等仍有超強的恢復能力,畢竟其世界地位是不可撼動的,暫時政治波動炒作也會被厭倦。13年12月的轎車份額78%,SUV的份額拉升到14%,MPV的份額回落到8%,但相對12年12月的轎車份額仍是大降,SUV等暴增趨勢明顯,而高端車市場的私車消費向SUV升級成為主要增長推動力。

4.2、新品動態

4.3、B級轎車市場走勢

圖表 44轎車B級車市場10-11年走勢

中高級車的主力車型競爭變化快,去年大眾系借日系危機獲得領軍地位,今年雖然帕薩特目前仍是一枝獨秀,但12月的批發已經被雅閣和凱美瑞超越。凱美瑞已經通過組合產品策略逐步恢復主力地位。而邁騰與雅閣的銷量已經接近,但隨著雅閣的新品推出,凱美瑞的銷量增長較強,而天籟走勢較穩,日系三強的競爭又成為中高級車的主要焦點。而馬自達6的走強也體現私人消費的需求較旺。

奧迪a4成為中高級車的銷量第7位,這也是品牌優勢的市場銷量表現。自主的B級車基本在幾百臺水平,遠沒有見到公車采購帶來的市場機會。而自主發展公務類B級車是很辛苦的。

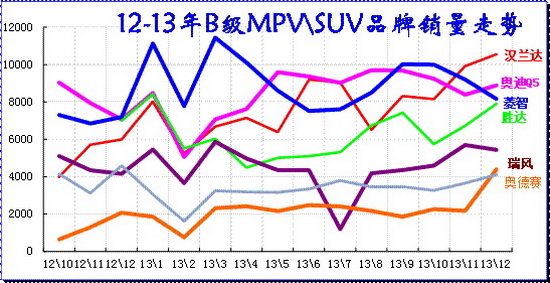

4.3、B級MPV\SUV 市場走勢

圖表 47 B級MPV\SUV 市場12-2013年走勢

12月B級SUV市場走勢復雜,原本由德系與日系瓜分豪華SUV市場的近期加入韓系攪局。新勝達雖然價格遠低于奧迪等,但也是更進一步的產品上探,且12月銷量接近8000臺高位,搶占日系的A級高端suv市場。近期Q5的走勢持續平穩,而Q5價格促銷也是保持較低水平,增量潛力仍很大。

日系B級MPV走勢較弱,奧德賽的12月異常拉升,而德系的A級車的途安也表現一般,MPV市場的問題壓力較大。MPV市場是自主為主導的格局,風行菱智與瑞風的兩強爭斗走勢復雜,近期風行等部分車型的產品系列化銷量增長較大。而瑞風產品變化不多,且是高利潤車型仍能穩定銷量和價格確保利潤。

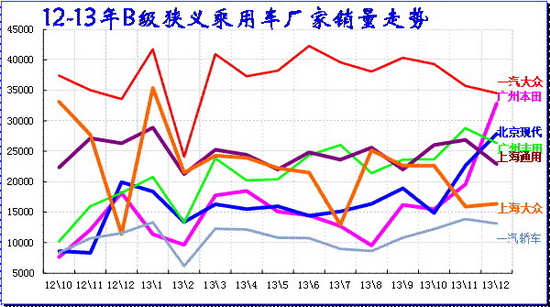

4.4、B級狹義乘用車廠家走勢

B級車形成三強低迷,群雄并起的局面。前期B級車的主力廠家已經被大眾包攬,近期的日系進攻力度較強,中高級車仍是德日的爭奪。日系的廣豐、東風日產、廣本在01月左右相繼走強,這對德系形成一定的分流。德系的主力是政府采購和官商用車,日系是老板用車,因此日系的市場更強一些。

通用和大眾B級車組合效果較好,上海大眾的昊銳和帕薩特的組合仍是強弱分明,上海通用的中高級車5路分兵確保其高銷量地位。

從零售看也是競爭混雜局面,強者偏弱,弱者走強。目前的中高級車缺乏市場增長的熱點,日系回暖直接導致歐系和韓系等的低迷,市場格局進一步復雜。

5、C級乘用車市場走勢

C級狹義乘用車12月批發3.8萬臺,12月占狹義乘用車批發份額2.32%,較去年同期份額增加-0.53%,12月批發較去年同期同比增長3%,12月零售較去年同期同比增長11%;12月批發環比上月增長-18%,12月零售環比上月增長-3%;12月廠家產銷率94%,12月渠道批零率122%;13年1-12月生產累計增幅13%,13年1-12月廠家批發銷售累計增幅13%。 。

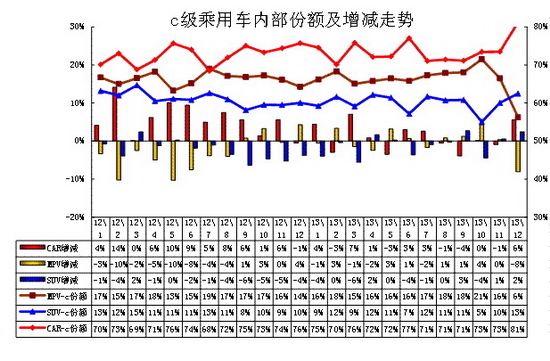

5.1、C級乘用車內部走勢特征

圖表 48 C級乘用車內部走勢特征

C級乘用車的內部結構變化受到進口車等影響較大,MPV\SUV的主力車型在進口車中,因此國產車中轎車市場的主導地位突出。 C級國產SUV是非市場主流的日系公商務和軍用產品。治理公車也導致高級車市場缺乏活力。

13年12月的SUV走勢恢復,較同期增3%。國產MPV在C級車的份額也較大,但受經濟環境影響而份額增長乏力。公車采購的變化,高端市場不穩定變化中,豪車的公務購買比例下降。但進口私人豪車的變化趨勢看,豪車市場仍是很好的,富豪的消費熱情很高。

5.2、新品動態

5.3、C級轎車主力車型市場走勢

圖表 49 C級轎車主力車型10-11年走勢

奔馳、奧迪、寶馬等豪車三巨頭在中國競爭激烈,豪車三強面臨同樣的歐洲負增長壓力,中國市場的增量成為最重要的目標。由于豪車三巨頭在中國的地位拼爭超級激烈,奧迪與寶馬的C級車競爭咬合的日益緊密,但新寶馬5系導致價格回升、銷量走勢不強,奧迪A6價格保持很好狀態,零售量也是達到超高水平,只是批發稍有收縮。

而9-12月奔馳E的走勢高位平穩,而日系走強帶動皇冠的近期表現較好。其他車型表現較弱。

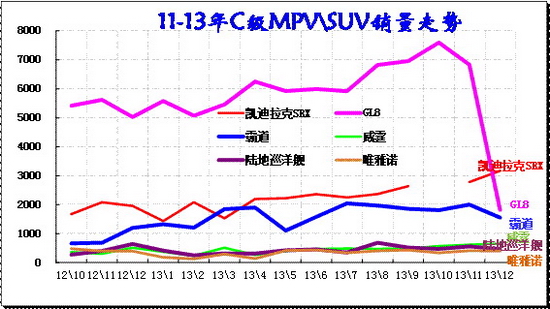

5.4、 C級MPV\SUV主力車型市場走勢

圖表 50 C級MPV\SUV主力車型市場走勢

高端MPV \SUV市場的季節性因素影響很小,但受到政府和企業采購等的影響很大。近期的高端車型促銷壓力加大,13年的霸道月銷量保持在近2000臺水平,這也是很不錯的,而且霸道、陸巡的終端價格保持穩定。

MPV市場的GL8始終一枝獨秀,近幾個月銷量也攀升突破7000太水平。但12月GL8推出年型車同時收縮銷量實現利潤的合理配置。威霆、維亞諾的表現始終不溫不火。

電池網微信

電池網微信